EDA 市場全解析:商業模式、競爭動態與護城河 (中譯)

June 8, 2026 · 閱讀時間約 48 分鐘

地球上每顆先進晶片都由三家公司的軟體設計完成。深入拆解 EDA 的商業邏輯、授權機制,以及 Synopsys、Cadence、Siemens 三巨頭的競爭格局。

原文:EDA Market Primer by Sravan Kundojjala, SemiAnalysis(2026)

EDA 市場全解析:商業模式、競爭動態與護城河

地球上每一顆先進晶片,都誕生於三家公司的電子設計自動化(EDA)軟體之手。Synopsys、Cadence 與 Siemens EDA 橋接了晶片需求與晶圓廠製造能力之間的落差,將數十億顆電晶體的設計意圖轉化為可量產的矽晶片。

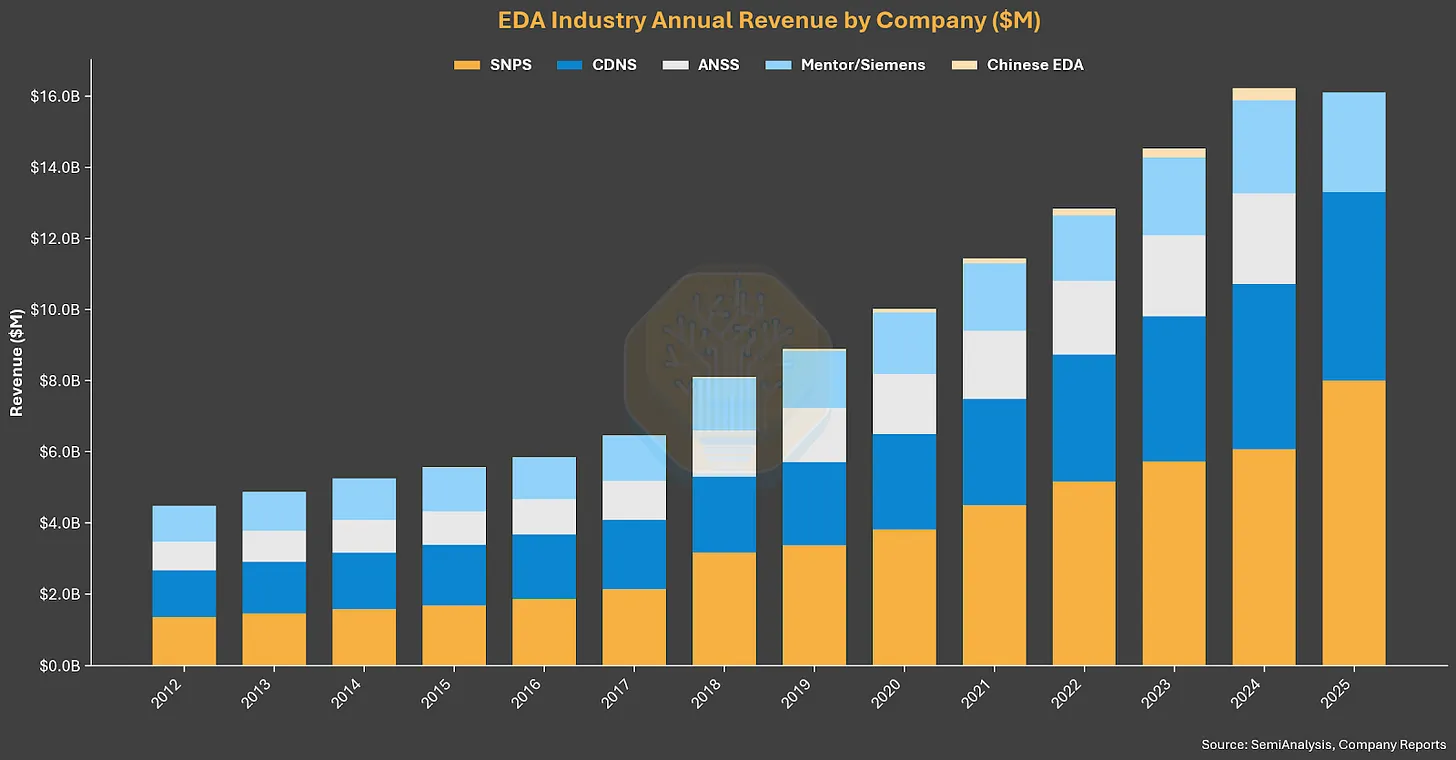

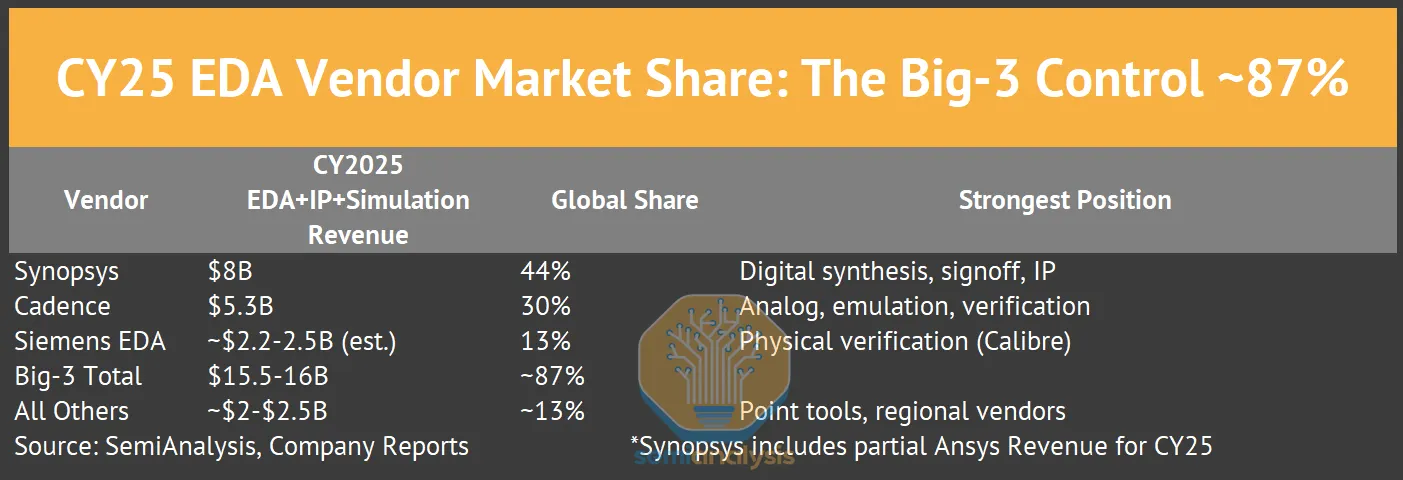

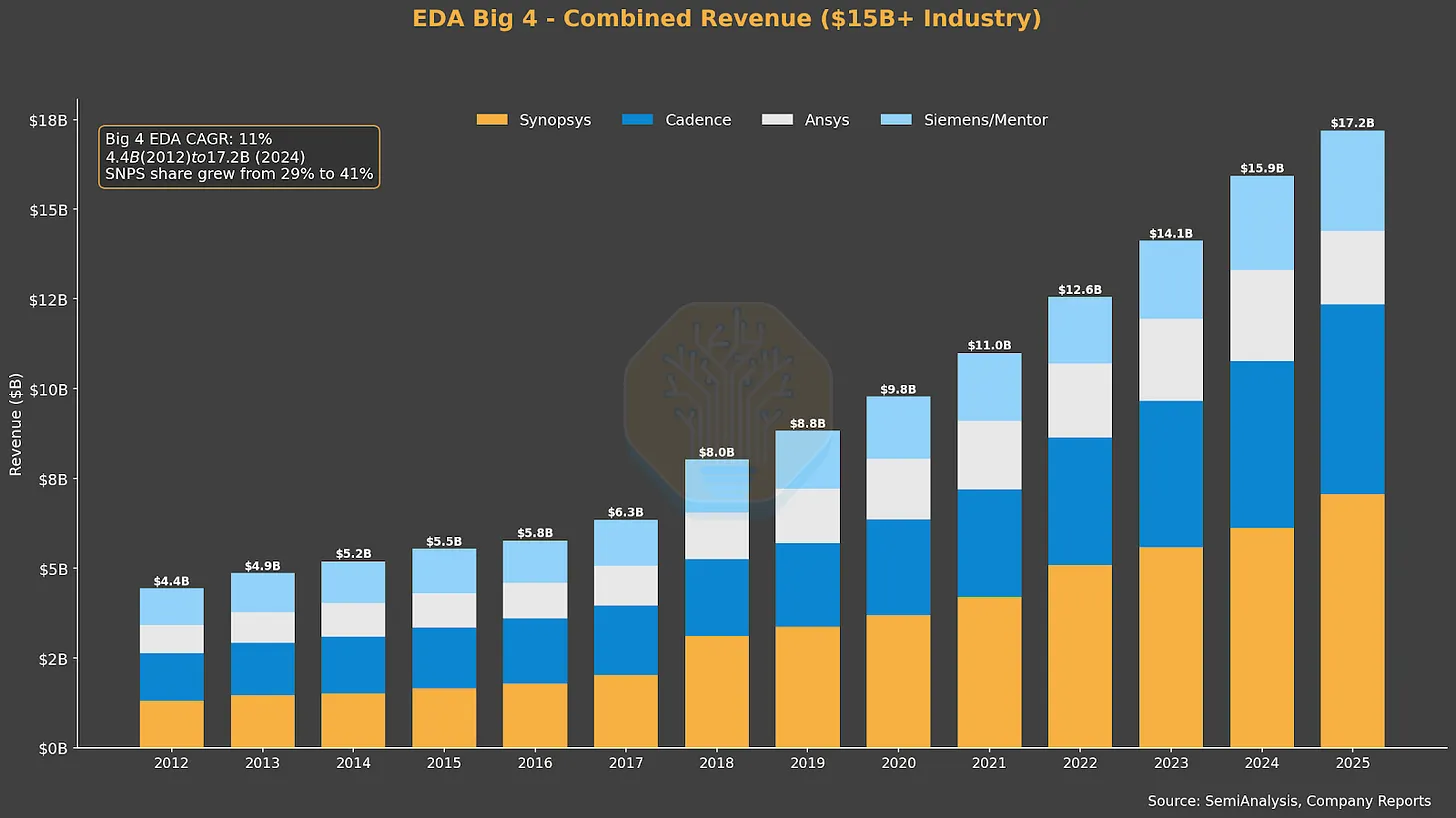

三巨頭合計市占率超過 85%(Ansys 已併入 Synopsys),整個產業在過去十年以上每年均實現正向營收成長。Synopsys 在 CY2025 創下 80 億美元的年收入(含 Ansys),Cadence 為 53 億美元,Siemens EDA 估計介於 22 至 25 億美元之間,三巨頭合計約達 160 億美元,涵蓋 EDA 工具、半導體 IP、仿真硬體與模擬軟體。若加入規模較小的廠商與中國 EDA 公司,整個 EDA+IP 產業規模達 180 億美元。

EDA 以 13% 的年複合成長率成長,半導體研發支出的年複合成長率則為 7%。這 6 個百分點的差距在 2018 年後持續擴大——超大規模雲端業者的 AI 晶片計畫、仿真硬體的經濟效益,以及先進節點驗證成本所帶動的 EDA 需求,均超越了傳統研發基數的成長速度。

EDA 軟體工具約佔半導體研發總支出的 9 至 12%,具體比例取決於分子與分母的定義方式。若將 EDA 廠商的半導體 IP 授權收入一併計入(Synopsys IP 為 17 億美元、Cadence IP 超過 7 億美元),EDA 廠商收入佔半導體研發支出的比例將上升至 12 至 15%。

Synopsys 執行長 Sassine Ghazi 在 2025 年初指出,半導體研發強度正從約佔行業銷售額的 6% 攀升至 9%,推動力在於 AI 工作負載的複雜度持續提升。EDA 廠商從這波轉變中雙重獲益:其所服務的研發預算因半導體公司加大設計投入而擴張,同時其在該預算中的份額也透過驗證密集度提升、AI 工具溢價與節點轉換定價而進一步擴大。

我們 EDA 入門系列的第一部分已詳細說明從 RTL(暫存器傳輸層)到簽核的完整旅程。第二部分著眼於這段旅程背後的商業邏輯。第三部分將探討 AI 如何開始重塑整個晶片設計堆疊。

本文涵蓋的範疇:

- 市場規模(今日約 180 億、擴展可及市場 280 至 310 億美元)、份額與工具層級的主導地位

- 授權模式:座位制、代幣制、ELA、硬體、地區差異定價與併購影響

- Synopsys 深度剖析:350 億美元 Ansys 豪賭、近期逆風、先進節點 100% 市占

- Cadence 深度剖析:從瀕死到 44.6% 利潤率,三大視野策略,2026 年展望

- Siemens EDA:Release 8.0 教訓、Calibre 封鎖陣地、Altair 收購

- 競爭動態:2026 年 Cadence vs. Synopsys 的攻防、模擬軍備競賽、IP 戰場

- 競爭護城河:鎖定架構、核心工具、設計啟動,以及 PDK 優勢

- 從 28nm 到 3nm 的設計成本,含客戶案例(NVIDIA 逾 1 億美元、Apple 1.7 至 2.6 億美元)

- 財務輪廓:利潤率、成長邏輯與週期韌性

- EDA 廠商逾 30 億美元的 IP 業務:授權模式、ARM CSS,以及委外 ASIC 設計公司

- 中國:廠商財務、出口管制時間線(2019 至 2025 年),以及能力差距評估

- 客戶鎖定強度的決定係數(R²)分析

- 顛覆風險

▉ EDA 的存在意義

縮短上市時程。 一顆晶片若能在 18 個月而非 24 個月內完成設計,就多搶到 6 個月的保護性營收窗口。對一款價值 2 億美元的產品而言,這可能代表逾 1 億美元的差距——EDA 自動化了擺放、繞線與驗證等人工需要耗費 10 至 100 倍時間的工序。

優化 PPA(效能、功耗、面積)。 每一顆晶片設計都是速度、耗電量與矽晶片面積之間的三方取捨。EDA 工具在給定製程節點上,自動執行數千輪迭代,找出三者之間的最佳平衡。面積縮減 5%,意味著每片晶圓多產出 5% 的晶片,為大量製造節省數百萬美元;功耗降低 10%,則決定了行動 SoC 能否在散熱預算內運作。PPA 優化是 EDA 的核心技術價值主張。

應對超越人類處理能力的複雜度。 現代旗艦晶片包含 500 至 2,000 億顆電晶體,多晶粒封裝更遠不止於此。在 3nm 製程下,晶圓廠要求設計者同時滿足超過 25,000 條設計規則,每一條都代表必須同時達到的製造約束。需要通過簽核驗證的製程-電壓-溫度角隅,從 28nm 的 5 至 7 個增長到 3nm 的逾 20 至 30 個。手動設計在 65nm 時代就已難以為繼,自動化優化是在先進節點打造功能性矽晶片的唯一路徑。

防止矽晶片失敗。 在先進節點,一次重新流片的成本高達 5,000 萬至 1 億美元,並延誤產品 6 至 12 個月。在投入 4,000 萬美元的光罩費用之前,先證明設計的正確性,是整個設計週期中投資回報率最高的工序。

▉ 誰在購買 EDA 工具

約 180 億美元的 EDA+IP 市場由七類客戶構成。

無晶圓廠晶片設計公司(NVIDIA、Qualcomm、AMD、Broadcom、MediaTek)是最大的傳統客群,每位工程師每年在工具、IP 與驗證上的支出約為 8 萬至 15 萬美元。這些公司設計晶片但不擁有晶圓廠,EDA 是其核心技術基礎設施。

系統公司目前佔 Cadence EDA 需求的 45%,是成長最快且最具影響力的客群。超大規模雲端業者(Google、Amazon、Microsoft、Meta)各自在先進節點運行多個客製矽晶片計畫,並使用完整的 EDA 工具套件。Apple 旗下的 M 系列、A 系列與數據機晶片計畫,合計聘用超過 8,000 名晶片設計師。Tesla 自行設計 FSD 與 Dojo 晶片,汽車 OEM 與一階供應商(Continental、Bosch、Denso)也首次踏入晶片設計領域。這些公司在過去十年間陸續成為 EDA 客戶,其支出對傳統半導體研發基數而言是純粹的增量。

IDM(Intel、TI、Analog Devices、Infineon、STMicroelectronics)每位工程師的支出較低(4 萬至 8 萬美元),但設計與製造團隊規模較大。他們通常談妥涵蓋數千個座位的企業協議,並開發部分內部 IP,藉此降低對外授權成本。

記憶體廠商(Samsung、SK Hynix、Micron、Kioxia)使用專為 DRAM、NAND 與 HBM 設計的工具。隨著 HBM 的堆疊與中介層繞線需求隨世代演進持續增長,驗證複雜度已逐漸逼近邏輯晶片的水準。

晶圓廠(TSMC、Samsung Foundry、Intel Foundry、GlobalFoundries、Rapidus)既是客戶,也是合作夥伴。他們在量產前 24 個月便與 EDA 廠商共同開發 PDK(製程設計套件),並明確規定客戶流片時必須使用的工具,實際上為整個生態系強制指定了特定的簽核軟體。

委外 ASIC 設計公司(Broadcom ASIC Group、Marvell Custom Silicon、Alchip、GUC)是 EDA 廠商單一客戶中支出最高的族群。他們代替超大規模雲端業者持有 EDA 授權,並在先進節點同時進行多個流片計畫。Broadcom 的 ASIC 部門每年在 EDA 工具、IP 授權與仿真硬體上的合計支出,估計高達 2 億至 5 億美元。

IP 公司(ARM、Rambus、Alphawave)授權 EDA 工具,用以設計供其他公司晶片使用的 IP 模組。由於採用設計一次、反覆授權的商業模式,每位工程師的支出相對較低。

▉ 驅動 EDA 營收成長的四大力量

四股結構性力量推動 EDA 營收持續超越半導體研發支出的成長速度。

節點轉換。 每個新製程節點都帶來更多設計規則、更多驗證角隅,以及更多工具需求。3nm 工具的成本是 28nm 工具的 3 至 5 倍,客戶別無選擇,只能買單——這是通往先進節點的唯一路徑。

驗證密集化。 在流片前證明晶片正確,佔去設計總時間的 60 至 70%,且每年以 15% 以上的速度成長。硬體仿真市場規模已超過 15 億美元。每一項新協定(PCIe Gen6、HBM4、UCIe)都在既有工作負載之上疊加新的驗證面積。

AI 加速器的爆發式增長。 超大規模雲端業者的客製矽晶片計畫,在五年前幾乎不存在,如今已創造出 150 億至 200 億美元的晶片設計活動。Google TPU、Amazon Trainium、Microsoft Maia、Meta MTIA,每個計畫都需要在先進節點使用完整的 EDA 工具套件,這些支出對傳統研發預算而言是純粹的增量。

鎖定效應帶來的定價權。 超過 95% 的客戶留存率,加上每年 3 至 7% 的合約調漲條款,意味著 EDA 廠商無需增加座位數,就能每年穩定成長。2020 年簽訂的 1,000 萬美元 ELA(企業授權協議),到 2025 年續約時已漲至 1,200 至 1,400 萬美元。

這股分歧從 2018 年就已出現。在此之前,EDA 營收與晶圓廠研發支出呈 1:1 同步成長。超大規模雲端業者的 AI 晶片開發、仿真硬體的經濟效益,以及先進節點驗證成本的膨脹速度,都遠超設計複雜度本身的成長,讓 EDA 營收脫離了研發支出的走勢。Synopsys 完成 350 億美元的 Ansys 收購後,可及市場擴展至 310 億美元(180 億美元 EDA+IP + 100 億美元模擬 + 30 億美元系統軟體),意味著這個寡占集團剛剛吸收了其唯一的鄰近市場。

來源:SemiAnalysis、公司財報

Synopsys 與 Cadence 營收(2012 至 2025 年)。Synopsys:從 17.6 億美元成長至 70.5 億美元(年複合成長率約 11%)。Cadence:從 11.5 億美元成長至 53 億美元(年複合成長率約 12%)。十三年連續成長,從未因任何週期性波動中斷。

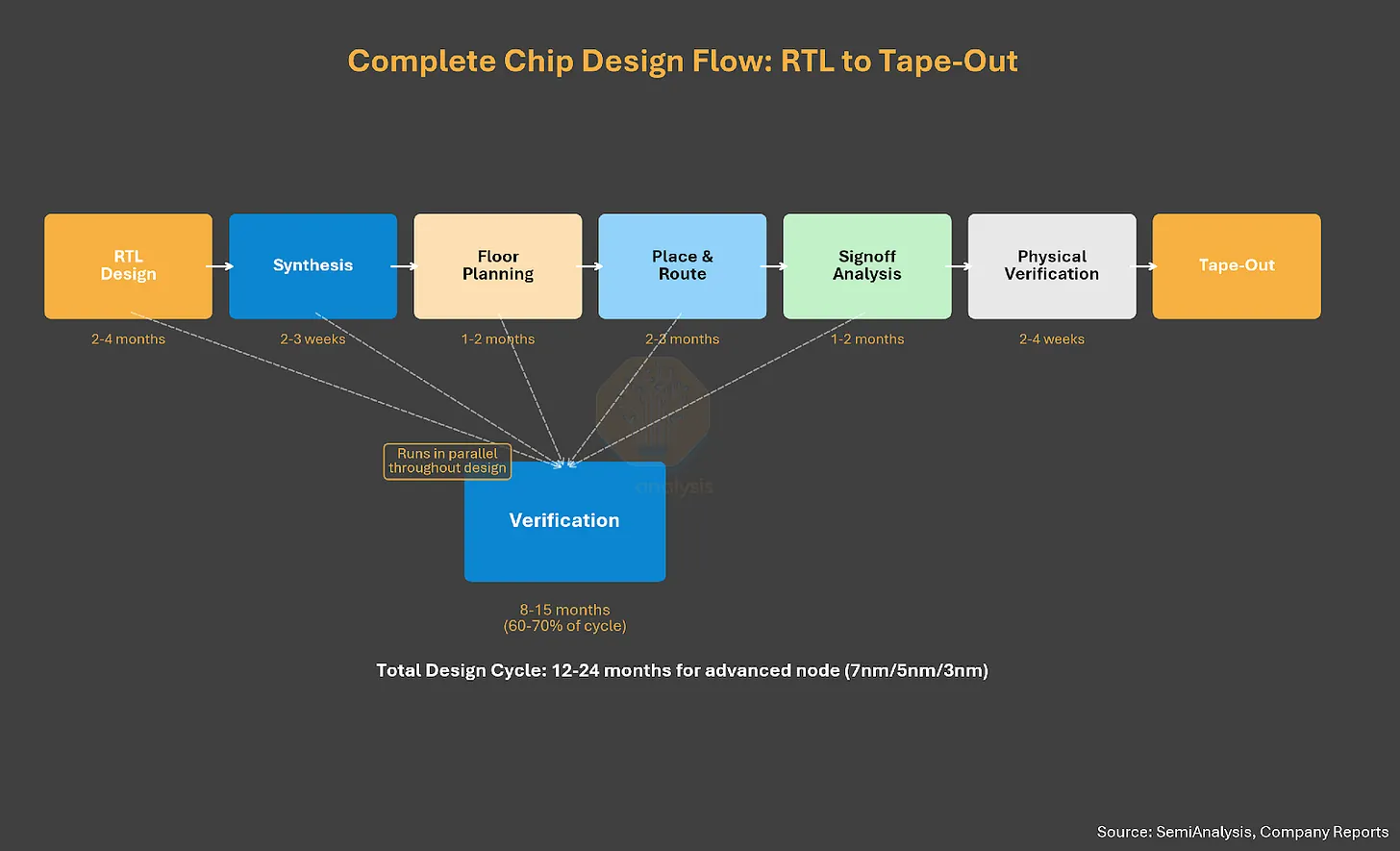

▉ EDA 工具實際在做什麼:12 至 24 個月的 RTL 到矽晶片之旅

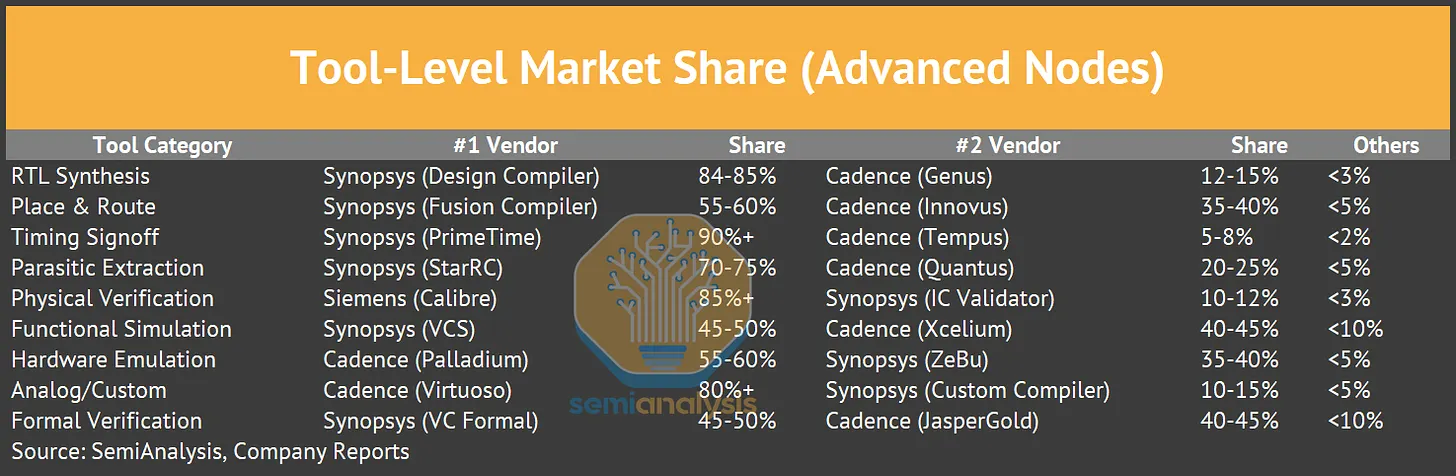

EDA 工具將抽象的硬體描述轉化為可量產的矽晶片,流程依序推進。工程師撰寫 RTL 程式碼(Verilog 或 VHDL),合成工具(Synopsys Design Compiler,市占 84 至 85%)將其映射至晶圓廠優化的標準元件。擺放繞線工具(Synopsys Fusion Compiler 或 Cadence Innovus)在數十輪迭代中定位邏輯閘、佈設億條導線,歷時 2 至 3 個月。

簽核分析(Synopsys PrimeTime,市占 90% 以上;StarRC;RedHawk)跨所有製程-電壓-溫度角隅,驗證時序、寄生效應與電源完整性。實體驗證(Siemens Calibre,市占 85% 以上)對照晶圓廠規則進行 DRC(設計規則檢查)與 LVS(佈局對電路圖比對),確認佈局與電路設計一致。晶圓廠強制要求流片時使用這些簽核與驗證工具(詳見競爭護城河一節)。流片完成後,GDSII 檔案交付晶圓廠。

來源:SemiAnalysis、公司財報

從 RTL 到流片的晶片設計流程。各階段環環相扣,更換一個工具就必須重跑所有下游步驟。7nm/5nm/3nm 製程的設計週期為 12 至 24 個月。

驗證消耗了設計時間與預算的大部分,正如成長驅動因素一節所述。功能模擬(Synopsys VCS,市占 45 至 50%;Cadence Xcelium,市占 40 至 45%)執行數十億個測試向量。硬體仿真(Cadence Palladium,市占 55 至 60%;Synopsys ZeBu,市占 35 至 40%)將設計映射至實體硬體進行完整 SoC 驗證,一顆旗艦 AI 晶片可能需要 6 至 12 個月的持續仿真。順序相依性的意義遠比任何單一工具的優劣更為深遠:更換合成工具,就必須重跑擺放繞線、簽核與實體驗證。整個流程本身,就是鎖定效應的來源。

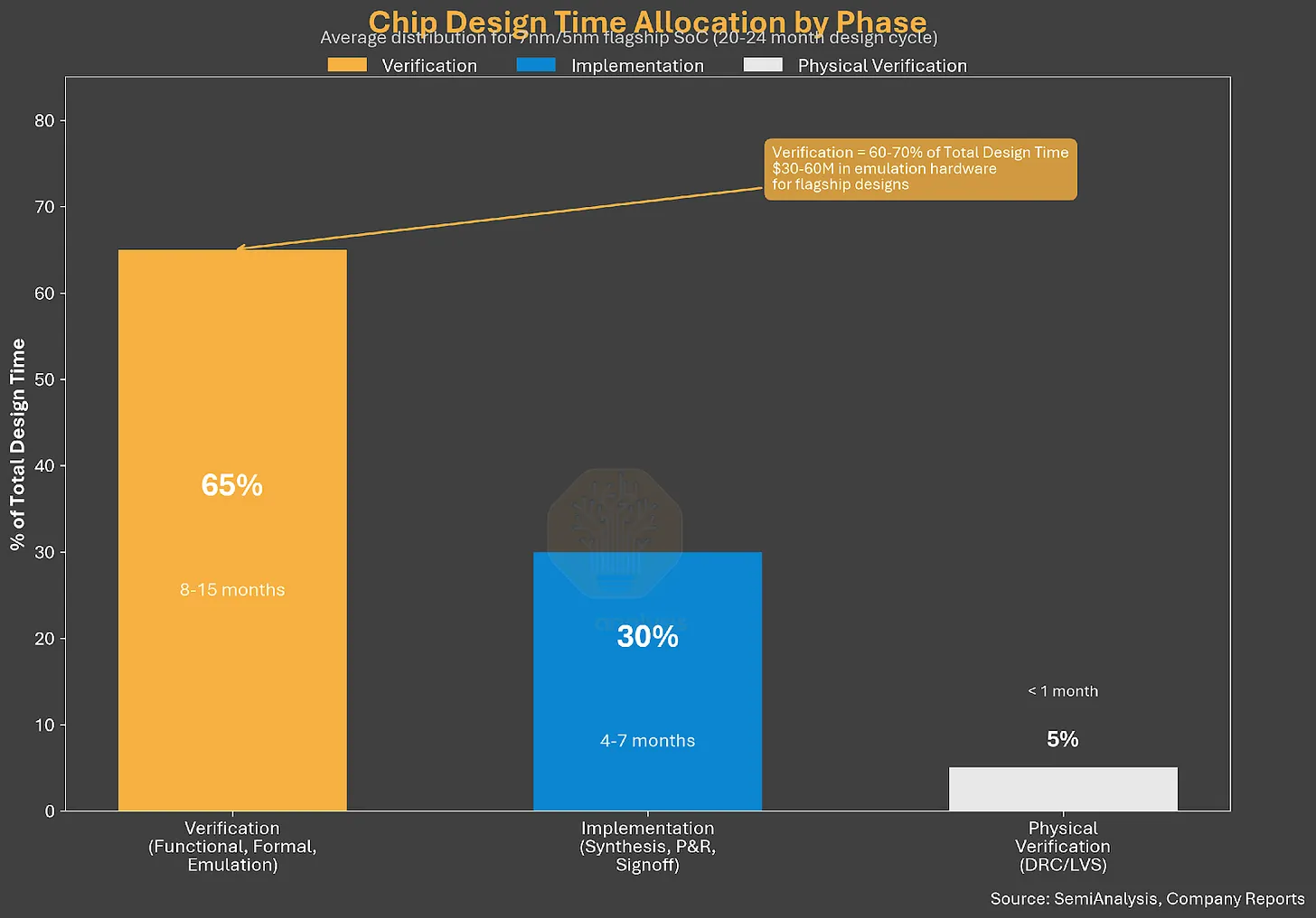

來源:SemiAnalysis、公司財報

設計時間分佈。驗證:65%(8 至 15 個月)。實作:30%(4 至 7 個月)。實體驗證:5%。等閘數下,7nm 晶片所需的驗證算力是 28nm 晶片的 10 至 50 倍。

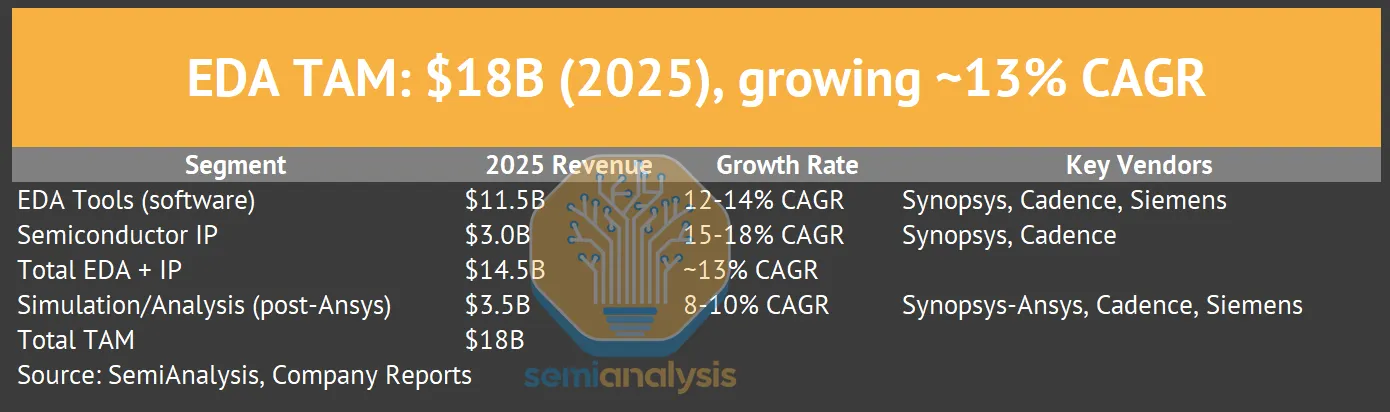

EDA 市場:規模、份額與結構

市場總規模:180 億美元(2025 年),預計 2030 年將成長至 280 至 300 億美元。

剩餘 10 至 15% 的市場分散在數十家廠商之間,其中 Ansys(Synopsys 收購前)、Keysight(15 億美元,部分重疊)與 Zuken(5 億美元,PCB/IC 封裝)規模最大。三巨頭以外的廠商,在任何核心 EDA 類別中均未達到 5% 的市占率。

Renesas 以 59 億美元收購 Altium(2024 年),將其 PCB 設計軟體用於推廣自家元件組合與 BOM 優化。Altium 每年從 PCB 設計業務貢獻 2.8 億美元收入,是這個特定類別中規模較大的獨立 EDA 廠商之一。

進階節點(7nm 及以下)工具層級市占率

這些市占率在過去十年大致穩定。唯一出現明顯變動的類別是擺放繞線——Cadence Innovus 在 2015 至 2020 年間對 Synopsys ICC2(IC Compiler II)取得了 10 至 15 個百分點的領先,隨後在 Synopsys 推出 Fusion Compiler 後趨於穩定。其餘類別幾乎已完全鎖定。

來源:SemiAnalysis、公司財報

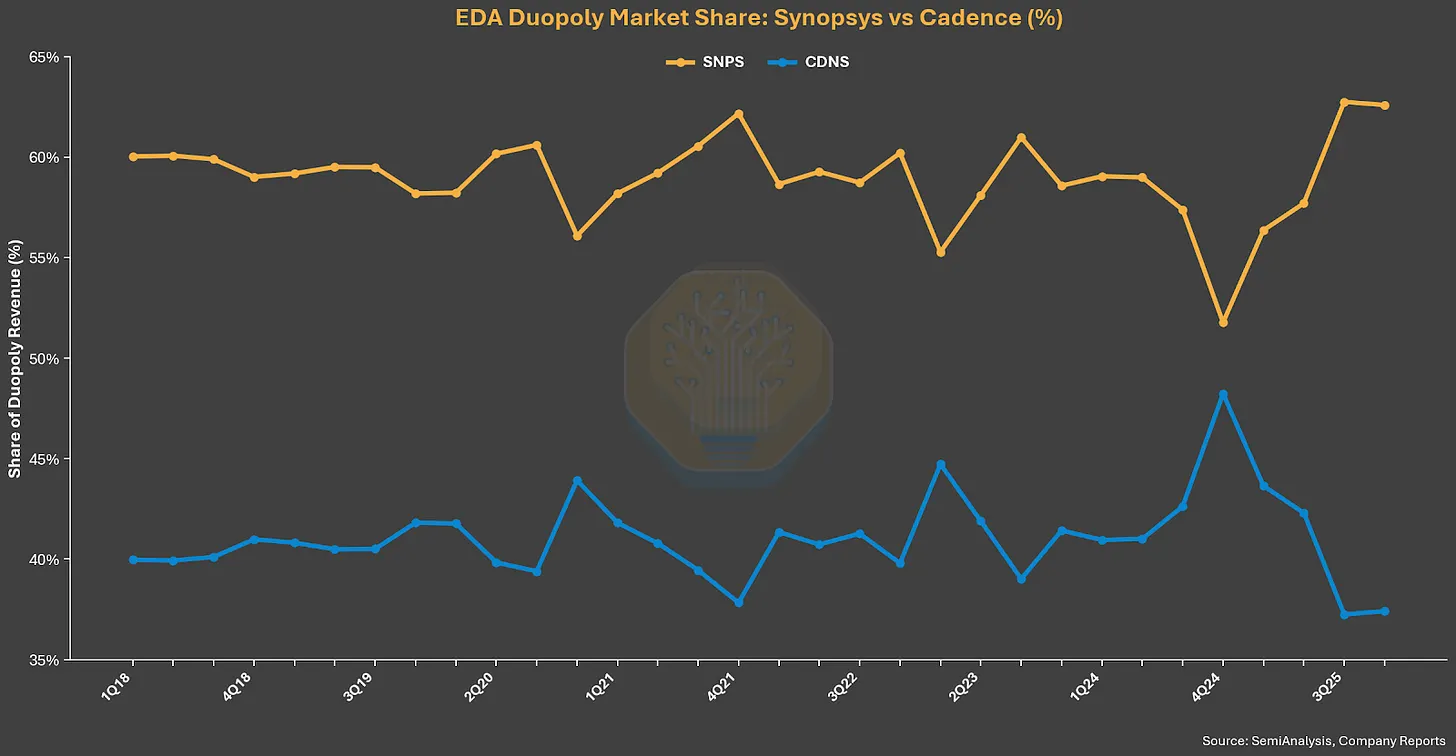

Synopsys+Cadence 合計市占率呈上升趨勢,複雜度驅動的整合效應使兩大龍頭持續擴大份額。

EDA 授權的實際運作機制:座位、代幣、硬體與續約機器

EDA 定價刻意不透明。廠商不公布價目表,每筆交易都是個別談判的結果。

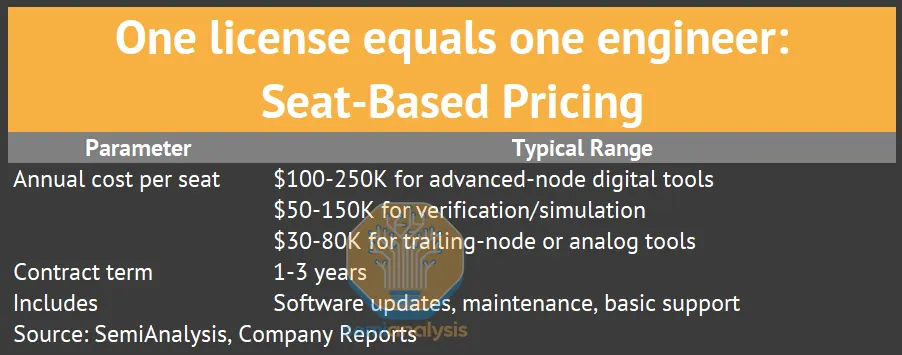

授權模式一:座位制(傳統模式)

一個授權對應一名工程師同時執行一個工具。座位制至今仍應用於小型客戶與特定工具。

座位制定價隨人員規模線性增長,簡單明瞭,但廠商的成長上限也因此被限縮在人員增長的速度之內。

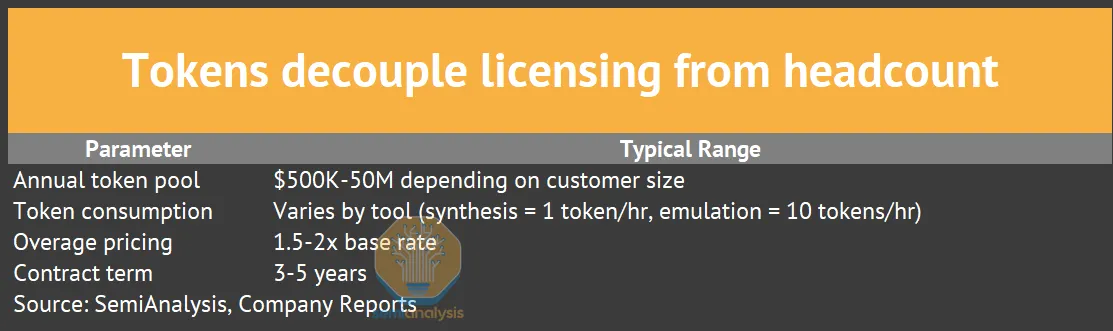

授權模式二:代幣/容量制(現代主流)

代幣制將授權與個別座位脫鉤。客戶購買一池算力容量,任何工程師可使用任何工具從共享池中扣點,高峰使用量則受到限制或按超量計費。

代幣制是 EDA 廠商的成長引擎,背後有四個動態:

- 總支出更高。 客戶按高峰使用量購買代幣,但平均使用率只有 60 至 70%。那 30 至 40% 的閒置容量,是廠商純粹的利潤增量。

- 用量擴張沒有摩擦。 增加使用量不需要採購審批,工程師直接多用代幣,財務部門按季度看到帳單。

- AI 工具快速消耗代幣。 Synopsys DSO.ai 與 Cadence Cerebrus 每次執行數百輪自動化設計迭代,每輪都消耗代幣。AI 功能可讓單一設計項目的代幣消耗量增加 3 至 5 倍。

- 雲端放大消耗。 雲端 EDA(Synopsys on AWS、Cadence on Azure)按算力小時計費。流片衝刺期的爆量工作負載,是座位制授權無法捕捉的收入。

從座位制轉向代幣制,是 EDA 最重要的定價變革。Synopsys 在 2024 年投資者日表示,AI 強化工具的續約合約平均帶來約 20% 的額外營收,超出基礎合約金額。這筆增量來自代幣消耗的成長,而人員規模並未隨之增加。

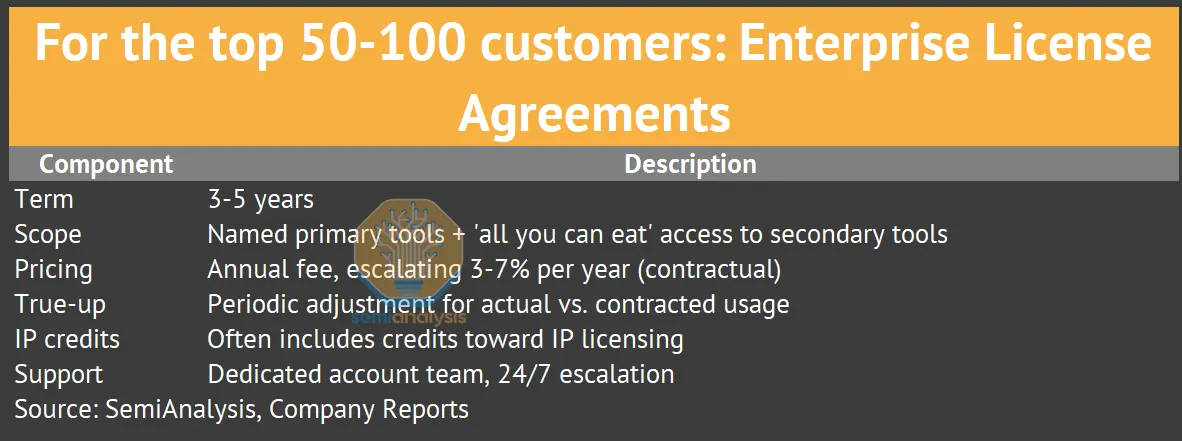

授權模式三:企業授權協議(ELA)

對頂尖的 50 至 100 家客戶而言,實際的採購單位是 ELA——捆綁廣泛產品組合存取的多年期合約。

以上授權結構係依據廠商財報揭露、客戶訪談及季度法說會評論重建,Synopsys 與 Cadence 均未公開定價細節。

ELA 形成了鞏固寡占格局的四個動態:

- 捆綁效應。 次要工具免費提供,消除評估競品的動機。若合成、擺放繞線與簽核都在 Synopsys ELA 中,就沒有理由去評估 Cadence Genus。

- 使用量不透明。 財務部門看到的是一筆年費,讓逐工具的投資回報率分析幾乎不可能。沒有人知道 5,000 萬美元 ELA 中「合成工具」究竟值多少。

- 轉換成本放大。 退出 ELA 意味著必須拆解一個捆綁包,逐一重新談判 20 多個工具的授權。光是行政負擔本身,就足以讓人打消念頭。

- 資訊不對稱。 廠商掌握詳細的逐工具、逐工程師使用數據,客戶採購團隊通常沒有。廠商清楚知道哪些工具是關鍵,客戶的採購人員卻不知道。

ARM 採用類似模式,以其「Flexible Access」計畫為客戶提供全套 ARM IP 組合的隨意評估存取,年費計費,量產出貨後才收取每晶片授權費。自 2019 年以來,ARM 超過 70% 的新授權協議已採用這種模式。

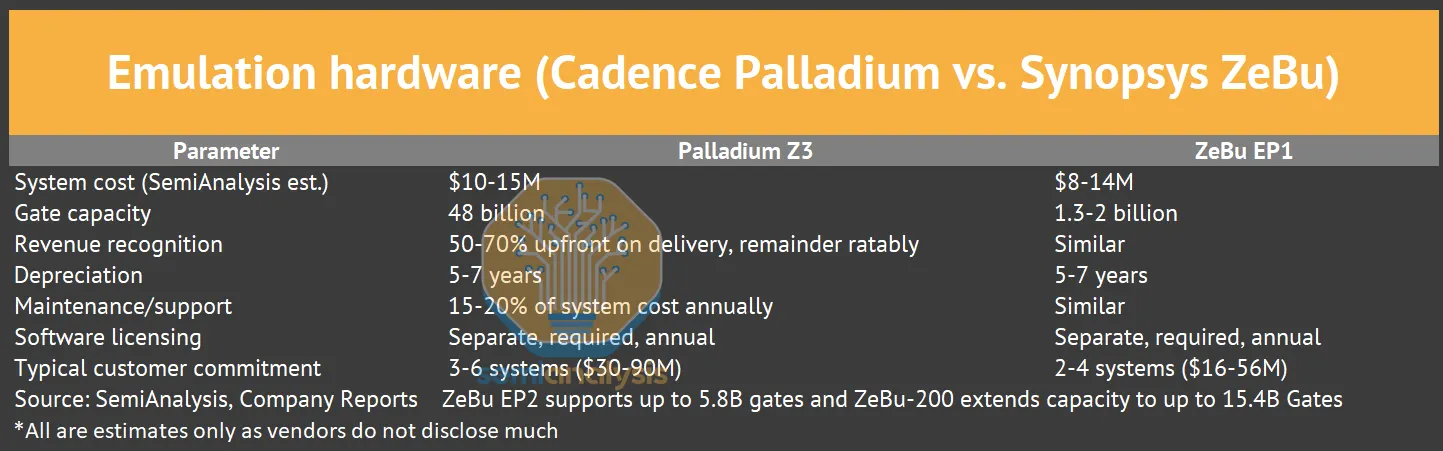

硬體授權:仿真是另一門生意

仿真硬體(Cadence Palladium、Synopsys ZeBu)遵循資本設備經濟學,實體系統有折舊時間表、安裝團隊與散熱需求。

一旦客戶安裝了價值 5,000 萬美元的 Palladium 系統,有四股力量將其牢牢鎖定,貫穿整個硬體使用週期:以 Palladium API 撰寫的測試程式已達數百萬行;工程師已專精於 Palladium 特有的除錯工作流;5 至 7 年的折舊時間表形成財務承諾;每套系統每年 300 至 500 萬美元的軟體/維護費用持續強化廠商關係。每套 Palladium 系統在硬體投資之外,還帶動每年 200 至 300 萬美元的軟體授權收入。

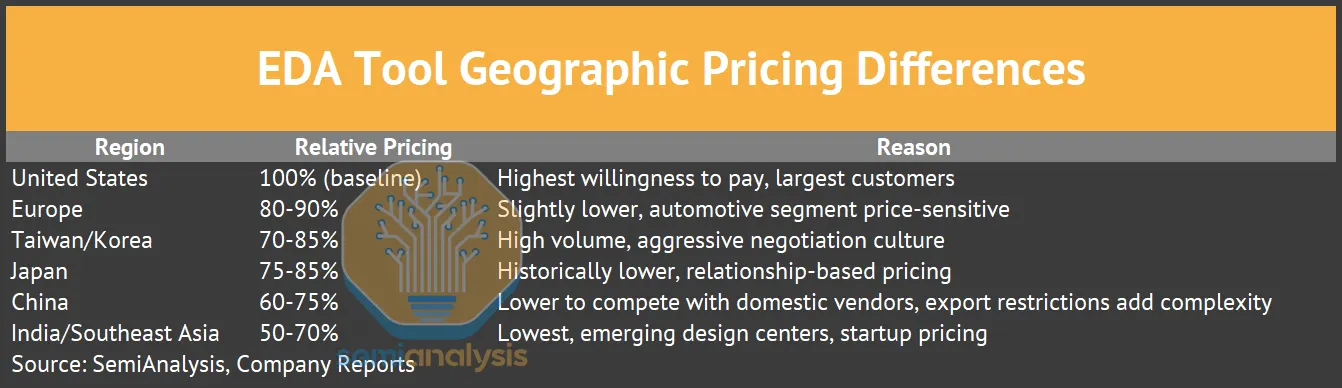

地區差異定價

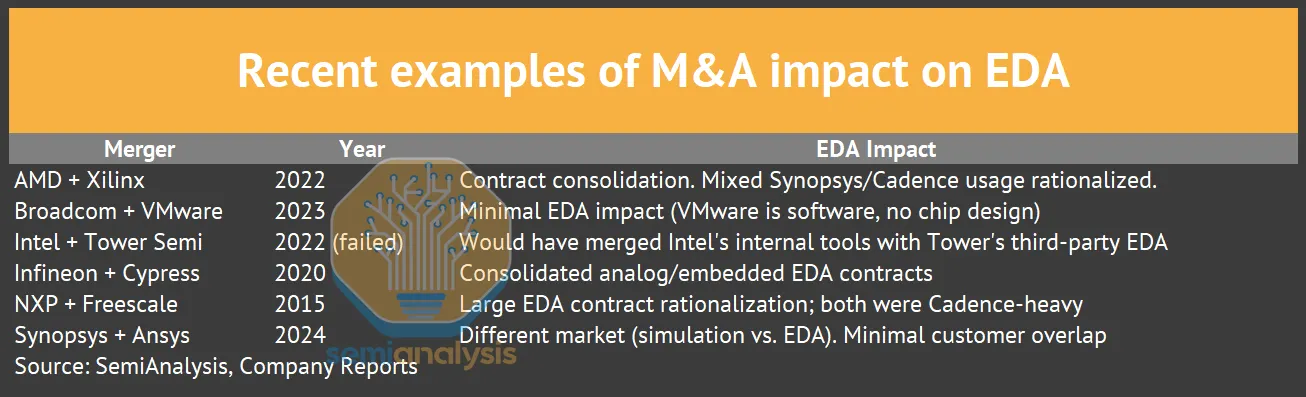

客戶合併對 EDA 授權的衝擊

情境一:主要廠商相同(例如雙方均使用 Synopsys)

合併後的實體持有兩份 ELA,在續約時整合為一。較大的公司透過量大折扣爭取更優惠的單座定價,合計支出通常從兩份獨立協議加總的金額下降 10 至 20%。短期而言,這對 EDA 廠商是個不利結果。

情境二:主要廠商不同(例如收購方用 Synopsys,被收購方用 Cadence)

收購方依慣例統一平台,被收購方工程師重新受訓,落敗廠商的合約在 2 至 3 年內逐步消化,因為團隊無法在項目進行中途換工具。勝出廠商增加座位,落敗廠商失去座位,總支出大致持平。

情境三:整合過程創造評估契機

AMD 以 490 億美元收購 Xilinx(2022 年)後,合併實體的 EDA 協議重疊,迫使雙方進行整合。Synopsys 與 Cadence 都積極爭取這份合併合約,最終勝出廠商以壓縮利潤率換取更大規模的合約。

近期案例

半導體整合對 EDA 營收的淨影響略為負面——獨立客戶減少,意味著獨立 ELA 也減少。但存活下來的實體規模更大、設計更複雜、每位工程師的支出也更高。從歷史上看,複雜度的成長已持續超過整合折扣的侵蝕。

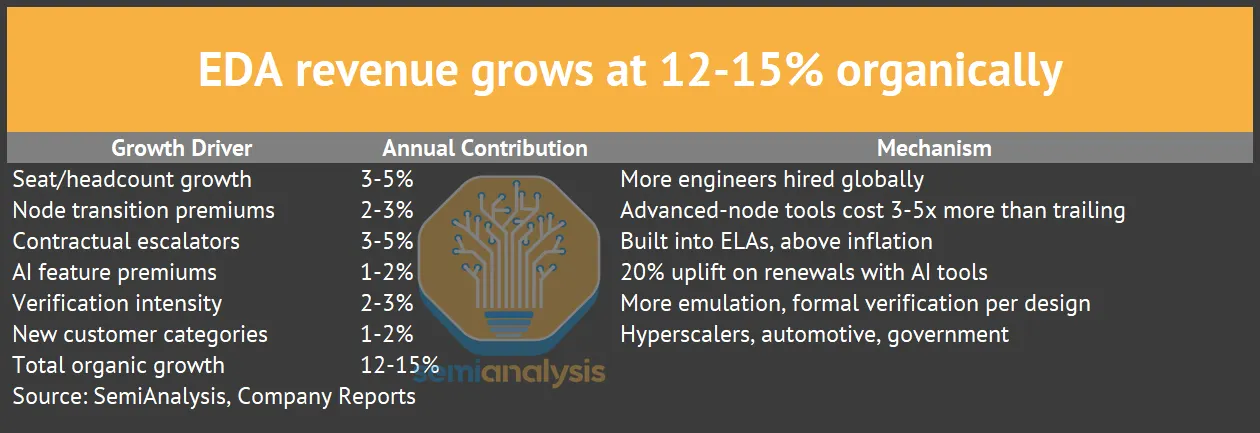

超越增加座位數的成長來源

EDA 營收年複合成長率達 12 至 15%,而全球半導體設計人員規模的年複合成長率僅為 3 至 5%。這中間的差距來自六個來源:

這份分解揭示了一個關鍵點:EDA 廠商在每次節點轉換中都在提供真正的新能力——7nm 的多重圖案感知繞線、2nm 的背面電源輸送、先進封裝節點的 3D-IC 整合。客戶獲得新功能,也為此支付更多費用。定價在工具層面是有所依據的,但壟斷動態決定了廠商能從中攫取多少價值。

客戶是否需要為更新額外付費?

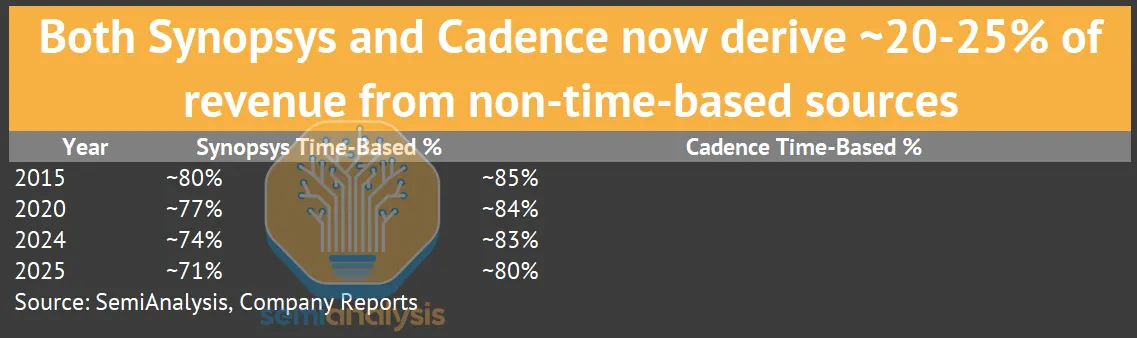

在舊的永久授權模式下,客戶支付 15 至 20% 的年度維護費換取更新,且可以跳過更新繼續使用舊版本(許多客戶確實在景氣下行期這麼做)。在目前的時效授權模式下,更新已納入年費,無需額外收費。客戶始終使用最新版本,一旦停止付款即喪失存取權。這正是永久授權向時效授權轉型如此重要的原因——它消除了客戶在景氣下行期祭出的「維護費假期」工具。

Synopsys 與 Cadence 目前 70 至 83% 的收入來自時效授權/訂閱安排,其餘則來自硬體前期交付、IP 里程碑費與永久授權。近年來,隨著仿真硬體銷售擴張,前期收入的比重實際上有所上升。 從永久授權到時效授權的轉型歷時約十年(2005 至 2015 年),永久改善了整體商業品質。

續約機器

EDA 的收入結構是一台自我強化的續約引擎,邏輯直截了當:

- Synopsys 積壓訂單 114 億美元 / 年收入 70.5 億美元 = 已預訂 1.6 年的未來收入(FY2025)

- Cadence 積壓訂單 78 億美元 / 年收入 53 億美元 = 已預訂 1.5 年(FY2025)

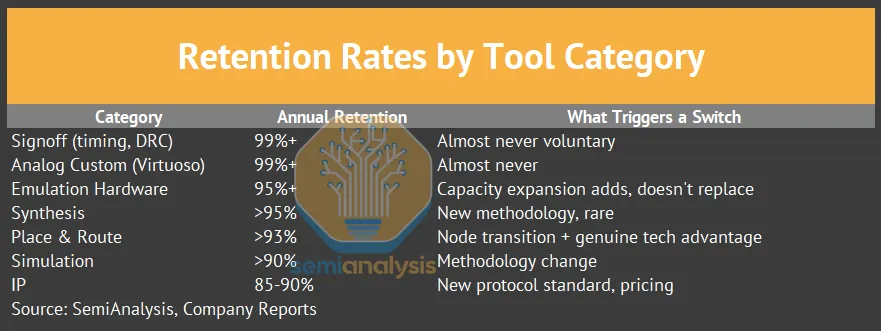

- 核心工具客戶留存率:每年 95% 以上;簽核與類比工具:99% 以上

- 合約調漲條款:每年 3 至 7%

- AI 工具帶來的續約溢價:在調漲基礎上額外增加約 20%

2020 年簽訂 1,000 萬美元年費 ELA 的客戶,到 2025 年以相同人員規模、但升級工具、AI 功能與擴大驗證容量,續約金額將達 1,200 至 1,400 萬美元。管理層將其定位為價值創造,採購團隊稱之為年度通膨——雙方都說的是同一件事。

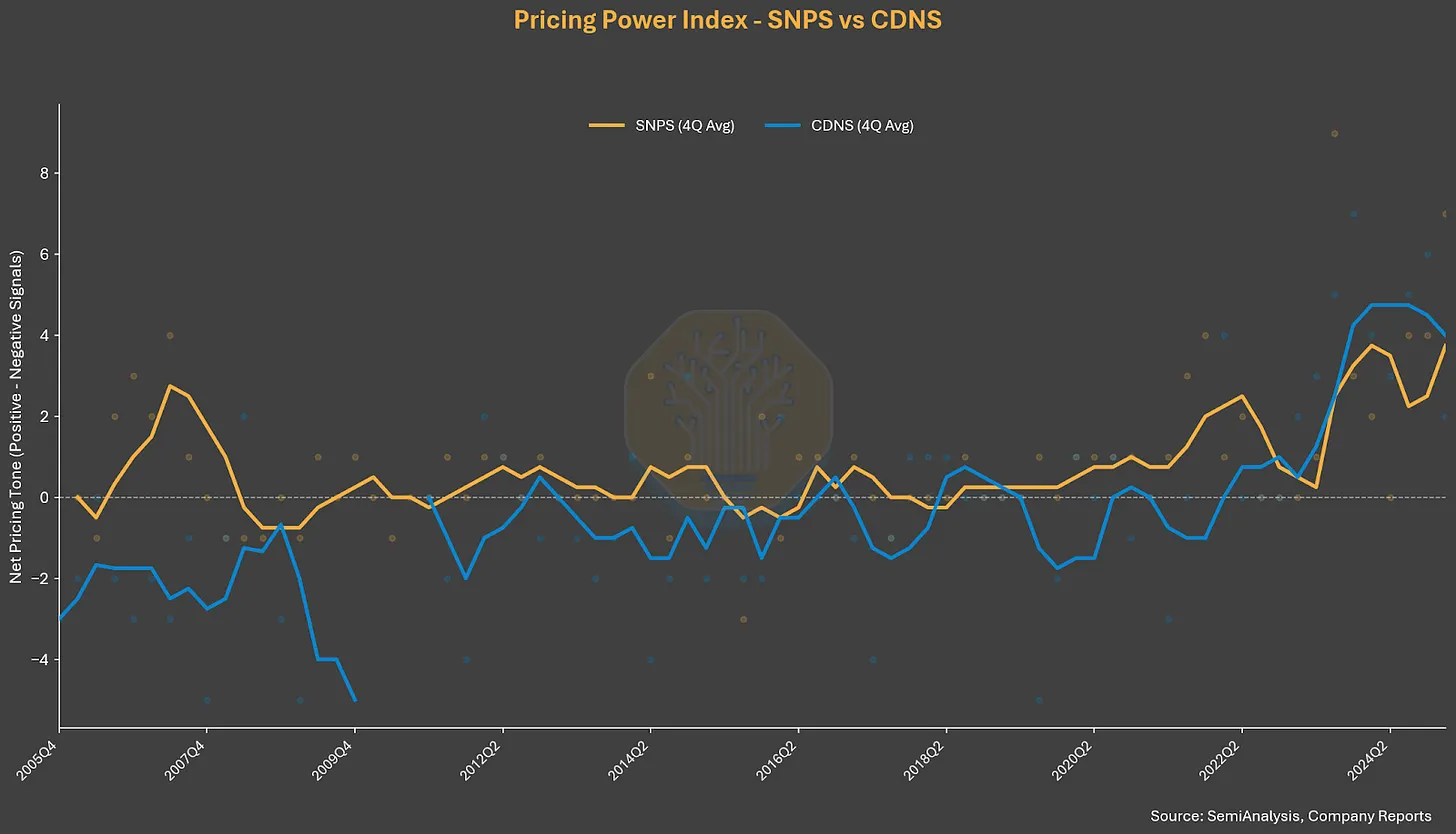

來源:SemiAnalysis、公司財報

EDA 定價能力指數。合約調漲、AI 溢價與驗證擴張,在龐大的被動客戶基礎上複利累積。

競爭定價動態

多數 EDA 競爭評估,與其說是真正的轉換嘗試,不如說是討價還價的工具。典型模式是:客戶宣布進行評估,現任廠商提供 15 至 25% 的折扣,客戶在未完成評估的情況下接受。Synopsys 與 Cadence 的銷售團隊都已學會辨別真正的評估——即客戶分配了專屬工程師團隊、提供真實設計數據——與偽裝成技術評估的議價談判之間的差異。

各工具類別留存率

Synopsys:350 億美元的平台豪賭

「Fusion Compiler 是打破合成、擺放繞線與簽核之間藩籬的成果。那個統一資料模型,就是我們結構性優勢的來源。競爭對手可以把工具拼湊在一起,但複製不了統一的架構。」——Sassine Ghazi,Synopsys 總裁暨執行長,2024 年投資者日

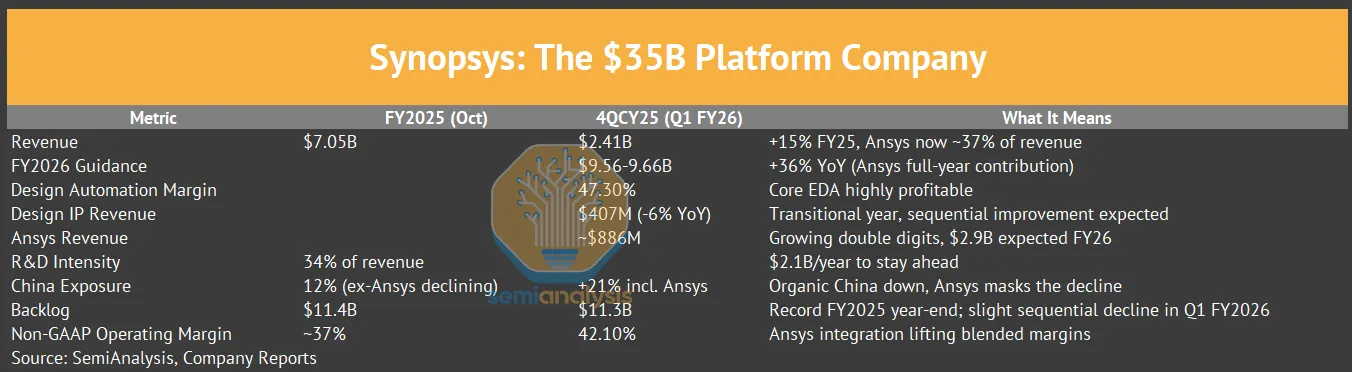

Synopsys 的策略是平台最大主義:掌控設計流程的每一個工具,交叉銷售 IP,並向鄰近的模擬領域擴張。350 億美元的 Ansys 收購(2025 年 7 月完成)將這個邏輯從晶片設計延伸至系統層級的模擬,涵蓋熱分析、結構分析、電磁分析與 CFD(計算流體動力學,用於散熱分析)。

現代晶片不是孤立存在的。一顆 700W 資料中心 GPU 必須透過複雜冷卻系統散熱,一顆車用 SoC 必須在振動的引擎艙內滿足電磁相容性(EMC)要求。傳統 EDA 的邊界止於封裝。Synopsys-Ansys 的結合,創造出從元件到系統的完整模擬堆疊,涵蓋 TCAD(技術計算機輔助設計)、EDA 晶片設計、Ansys 封裝熱分析、系統 EMC、CFD 與結構應力。無任何競爭對手能提供這樣的廣度。

協同效應估算(來自 2024 年投資者日)預計第 3 年達到 4 億美元的年度成本協同,第 4 年達到 4 億美元的年度收入協同,長期年度收入協同超過 10 億美元。Ghazi 在 2026 年 3 月摩根士丹利 TMT 峰會上表示,協同效益實現進度超前原定計畫。合併後公司的目標包括:非 GAAP 營業利潤率在 40% 中段,自由現金流利潤率在 30% 中段,以及 EPS 高個位數至低雙位數的成長。Ansys 帶來的終端市場多元化分布為:半導體/高科技 31%、航太 22%、汽車 18%。

風險包括整合複雜度(客戶群、銷售模式、企業文化各異)、槓桿偏高(收購交割時約 3.9 倍,目標在兩年內降至 2 倍以下)、估值昂貴(350 億美元相當於 12 倍年收入),以及管理層注意力從核心 EDA 競爭中分散。

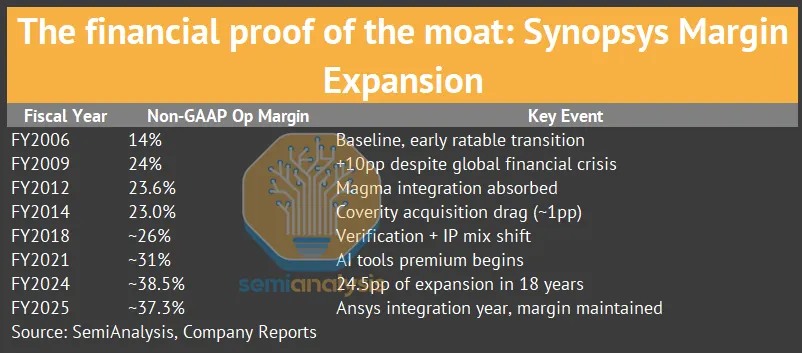

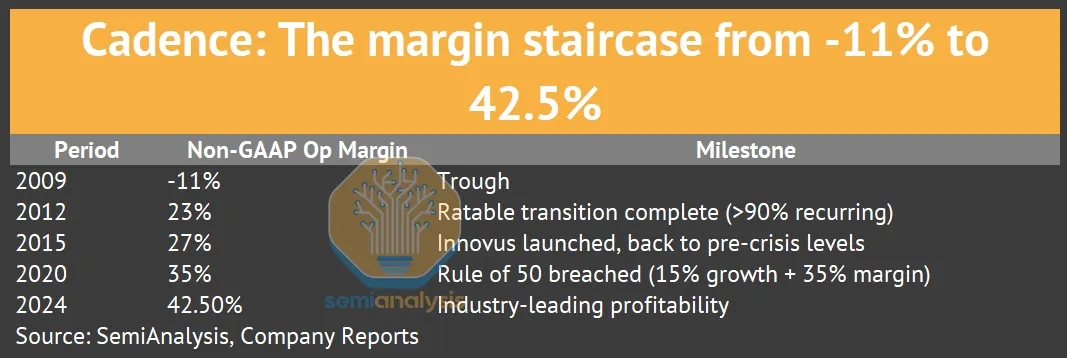

利潤率階梯:從 14% 到 37.3%(FY2006 至 FY2024)

這是鎖定效應逐步深化的財務佐證。

規律在二十年間保持一致。重大收購(Magma、Coverity、Black Duck)會暫時壓縮利潤率 100 至 200 個基點,隨後系統性地回升。管理層在 2011 年曾對分析師說:「如果我們看到頂線有更多成長的機會,就優先追求頂線。如果頂線成長出現困難,我們會立即加大營業利潤率的管控力道。」

23 個百分點的利潤率擴張,來自四個結構性因素:(1)永久授權轉向時效授權;(2)驗證/IP 業務組合向較高利潤率的產品轉移;(3)AI 工具以 15 至 25% 的溢價出售,邊際成本極低;(4)平台交叉銷售降低客戶獲取成本。

執行長交接:從創辦人到操盤手

Aart de Geus(CEO,1986 至 2023 年,現任執行董事長)將公司移交給 Sassine Ghazi(自 2024 年 1 月起任 CEO),語氣上的轉變細膩但實質。

- de Geus 以願景表述說話。 「我認為我們的使命是成為推動萬物智能世界的關鍵催化劑。」

- Ghazi 以財務框架說話。 「我們以一個戰略目的配置公司的產品組合——在普遍智能時代,為客戶創造最大價值。」

Ghazi 在第一年的兩個重大動作,展示了這種轉變。Software Integrity Group 以 21 億美元出售(「在設計自動化與 Design IP 領域有更具吸引力的投資機會,成長率與回報率均更高」),同時收購 Ansys 花費 350 億美元。「兩個市場的故事」框架——區分 AI 基礎設施客戶與傳統半導體客戶——是 Ghazi 獨特的分析視角,標誌著從願景式擴張向運營嚴謹性的轉型。

來源:SemiAnalysis、公司財報

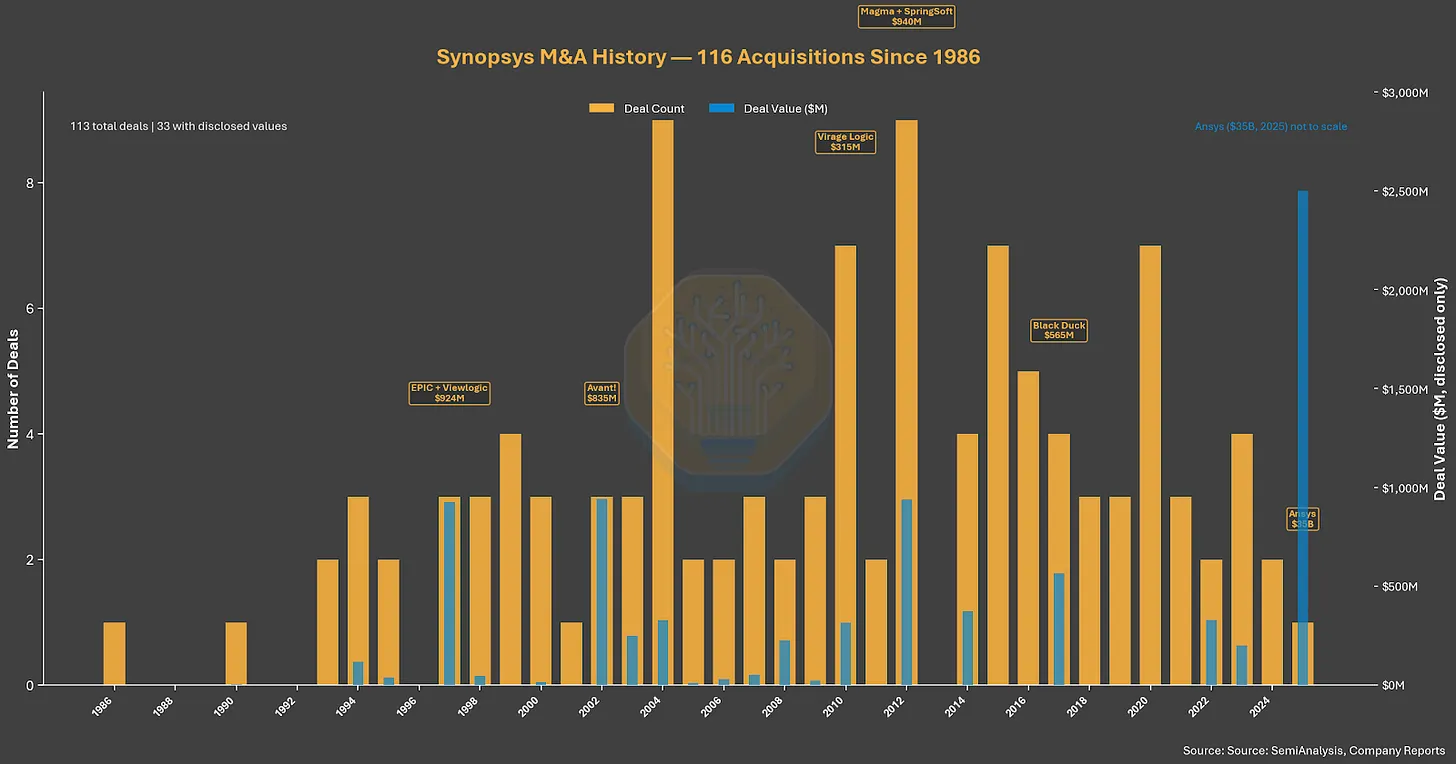

Synopsys 收購時間線。「收購代替自建」的策略在 2024 年 Ansys 交易(350 億美元)後全面加速。

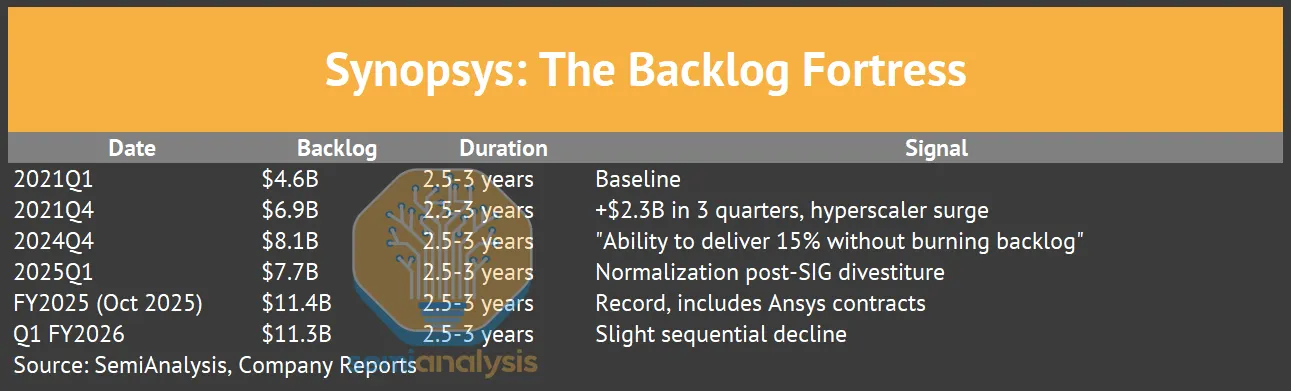

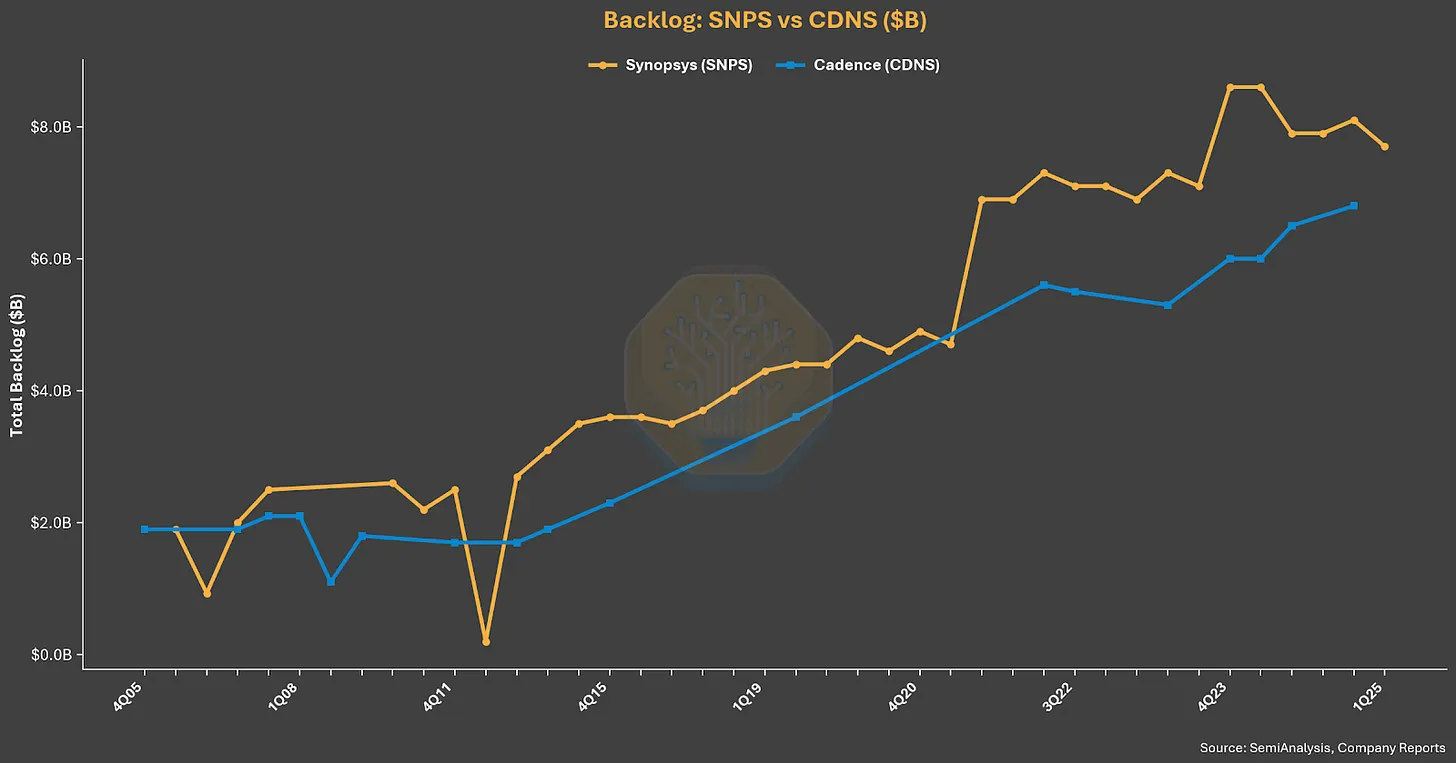

積壓訂單堡壘

113 億美元的積壓訂單,為一家軟體公司提供了極為罕見的前向收入能見度。

來源:SemiAnalysis、公司財報

Synopsys 與 Cadence 積壓訂單比較。FY2025 年末分別為 114 億與 78 億美元,提供 1.5 至 1.6 年的前向收入能見度。

先進節點 100% 市占率,有據可查

從歷年季報電話逐字稿中,可以看到這份市占率超過十年的穩定累積過程。

- 2013Q1:「Synopsys 在 FinFET 技術賦能上已投入五年,至少領先同業一年。」

- 2014Q3:150 個以上 FinFET 設計項目,市占超過 95%

- 2016Q1:286 個活躍 FinFET 設計,市占 95%。「迄今完成的所有 10nm 與 7nm 流片,均使用了 Synopsys 設計工具。」

- 2019Q2:「12nm 及以下製程市占率 100%。」

- 2023Q1:3nm。「約三分之二的設計專屬使用 Synopsys 流程。」 依設計啟動計算仍聲稱 95% 市占。

- 2025Q1:2nm。「美國一家超大規模雲端業者,以全套 Synopsys 設計流程完成 2nm 測試晶片流片。」

支撐上述主張的完整設計啟動數據,詳見競爭護城河一節。2019 年後停止揭露設計啟動數據,並非市占流失的信號——這份數據已成為反壟斷的潛在法律風險,而此後持續的營收成長,以不同方式印證了同樣的結論。

來源:SemiAnalysis、公司財報

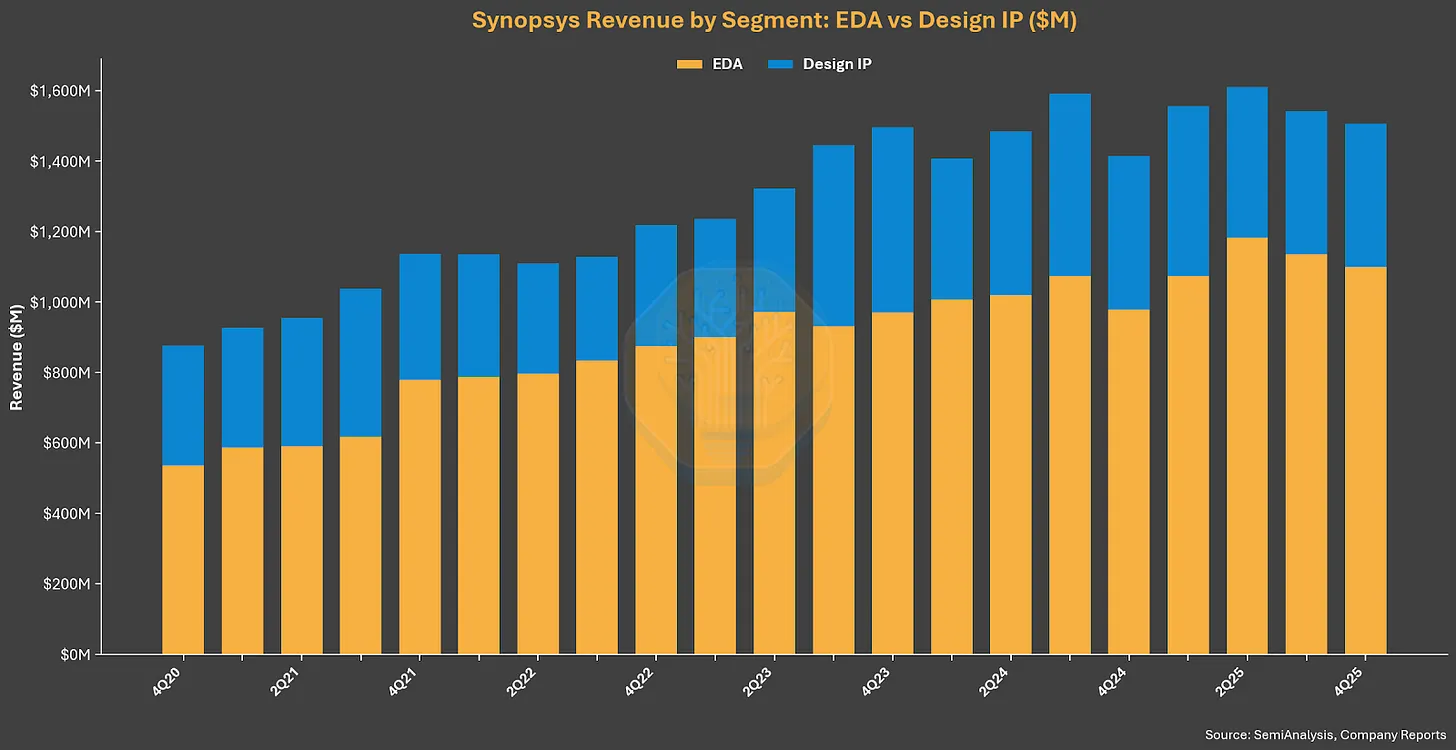

Synopsys 各業務分部收入。IP 收入從 2011 年的 2 億美元成長至 2024 年的 19.1 億美元,13 年成長 9.5 倍。IP 業務佔 FY2024 收入(Ansys 前)的 31%,在 FY2025 更大的基數下降至約 25%。

來源:SemiAnalysis、公司財報

Synopsys 各業務分部收入。IP 收入從 2011 年的 2 億美元成長至 2024 年的 19.1 億美元;IP 佔比從 FY2024 的 31% 下降至 FY2025 的約 25%,原因是 Ansys 的加入稀釋了分母。

近期逆風:FY2026 轉型之年

撇開 Ansys 撐起的亮麗表面,Synopsys 的有機業務正在減速。Ansys 併購掩蓋了 FY25 純有機 EDA+IP 業務的放緩,排除 Ansys 後,有機收入同比僅成長約 3%,而報告數字達 15%。FY26 的情況延續,排除 Ansys 的有機成長約為 7 至 8%,而報告成長率高達 36%。報告成長率與有機成長率之間的落差,是有史以來最大的。

主要拖累來自 IP 業務。設計 IP 收入在 FY25 四個季度中有三個季度環比下滑,打破了 FY20 至 FY24 期間 13% 的年複合成長率。兩個具體缺口推動了這次下滑:首先,Intel 調整了其外部晶圓廠節點的時間表,Synopsys 已針對原定 18A 節點建構 IP,但 Intel 後來將外部客戶轉移至 18A-P(以及更遠的 14A),使得備妥的 IP 變現窗口向後推遲;其次,公司在高效能運算 IP 品項上出現覆蓋缺口,預計在 FY26 下半年補齊。

管理層指引 FY26 IP 成長為「遲緩」(低個位數百分比),且將逐季改善,遠低於公司設定的中高個位數長期目標。處理器 IP 解決方案業務正出售給 GlobalFoundries,使公司聚焦於互連與基礎 IP,但近期會出現一個收入真空。設計 IP 調整後營業利潤率在 CY25 第四季度下降至 16.2%,遠低於 IP 在規模經濟下所創造的 30% 以上利潤率水準。

中國因素加劇了有機業務的疲態。排除 Ansys,中國收入在 FY25 下滑 22%,原因是出口管制收緊,本地 EDA 廠商在成熟節點上持續侵蝕市占。管理層直接承認:「我們無法向其銷售的公司正在尋找替代方案,而這些替代方案通常是本地 EDA 或 IP 公司。」 中國收入佔比從 FY24 的 16% 降至 FY25 的 12%,管理層預期 FY26 將進一步低於公司整體平均成長率。

核心 EDA(排除 IP 與 Ansys)在 FY25 成長 8%,低於公司設定的長期兩位數目標。管理層指引 FY26 核心 EDA 僅增長 9%。硬體(ZeBu/HAPS)受 AI 矽晶片需求拉動,創下歷史記錄年,但這塊業務無論是市占率還是收入規模,均遠落後於 Cadence Palladium。Cadence 正瞄準 Intel 發動攻勢,而 Intel 歷史上一直是 Synopsys 的重要堡壘。

Synopsys 正試圖改變其 IP 商業模式,從固定 NRE(一次性工程費)加使用費,轉向包含授權費的模式,以回應超大規模雲端業者對客製 IP 日益增長的需求。這次模式轉型在舊合約逐步到期、授權費流需要時間建立的過程中,造成近期收入壓力。首批 Synopsys-Ansys 物理聯合解決方案預計在 FY26 上半年問世,可能帶來定價上升空間,但整合風險依然真實存在。整個 FY26 需要密切追蹤的關鍵催化劑,包括:IP 收入在年中趨於穩定、以授權費為基礎的 IP 商業模式在超大規模雲端業者中落地的跡象,以及有機 EDA 成長重新加速邁向兩位數目標。

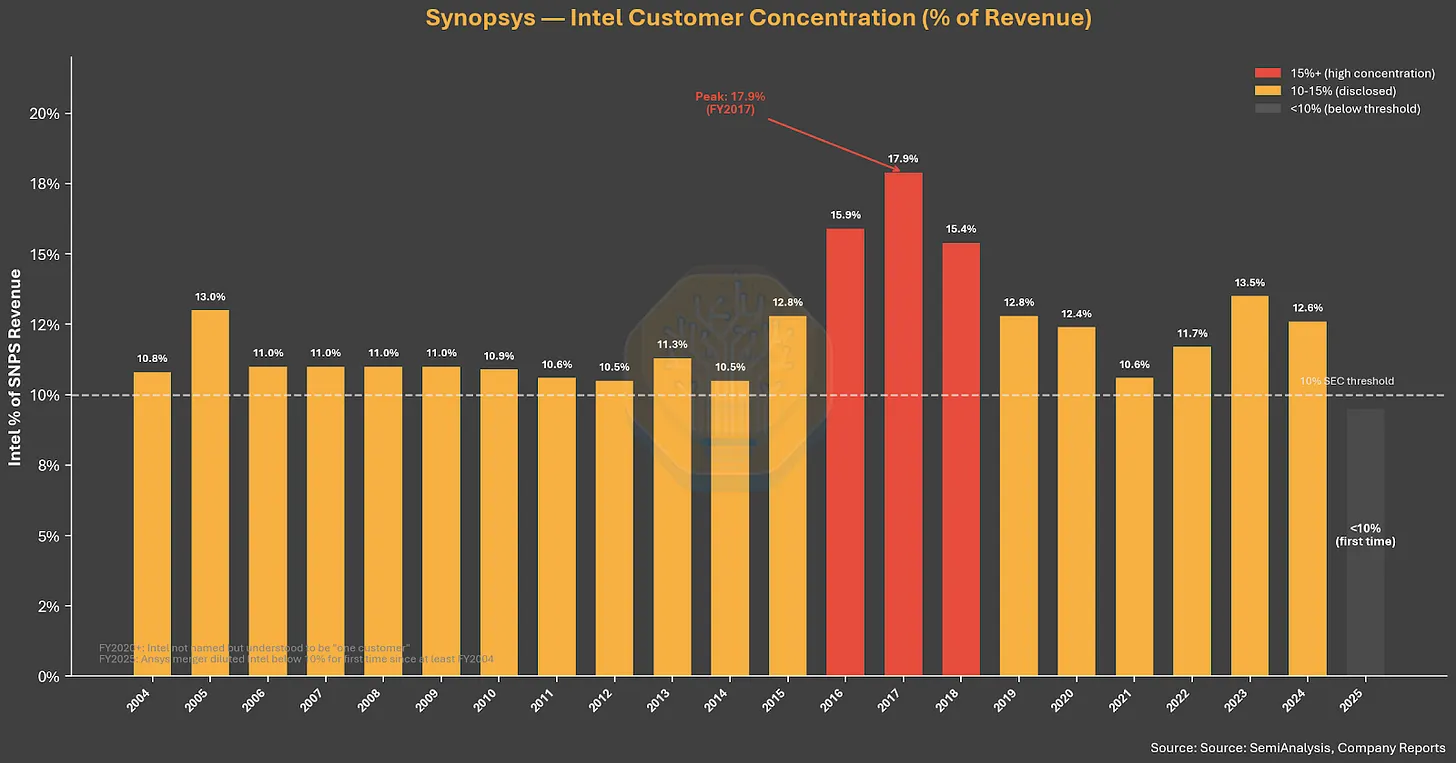

Intel 客戶集中度:長達二十年的依賴

Intel 是 Synopsys 超過二十年的最大客戶。集中度最高的 FY2017 年,Intel 佔總收入的 17.9%(在當時規模小得多的收入基礎上達 3.63 億美元)。到 FY2024,Intel 的佔比已降至 12.6%(7.72 億美元),反映的是 Synopsys 的收入多元化,而非 Intel 支出的減少。FY2025 是 Synopsys 歷史上首次沒有任何單一客戶超過 10% 收入的一年,但這個里程碑更多是拜 Ansys 攤薄了分母所賜,而非 Intel 支出下降的結果。

Intel 仍然是最大的單一帳戶。Cadence 正試圖在 Intel 建立灘頭陣地——歷史上 Cadence 在 Intel 的存在感相當薄弱,相比之下在 TSMC 與 Samsung 則強勢得多。Intel Foundry 的重組與管理層更迭,創造了跨 EDA 工具堆疊的評估契機,這在過去根本不存在。每一次晶圓廠轉型,都會打開一個重新評估的窗口,而 Intel 當前的轉型,是十年來規模最大的一次窗口。

來源:SemiAnalysis、公司財報

Synopsys 的 Intel 客戶集中度,20 年走勢。Intel 在 FY2017 達到佔收入 17.9% 的峰值,隨後因 Ansys 擴大收入基礎,在 FY2025 降至 10% 以下。

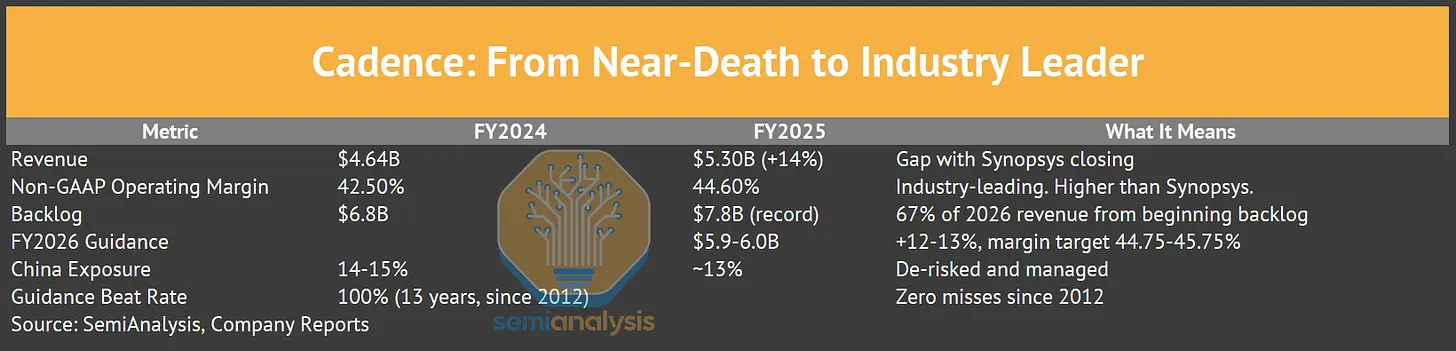

Cadence:從瀕死到最高利潤率

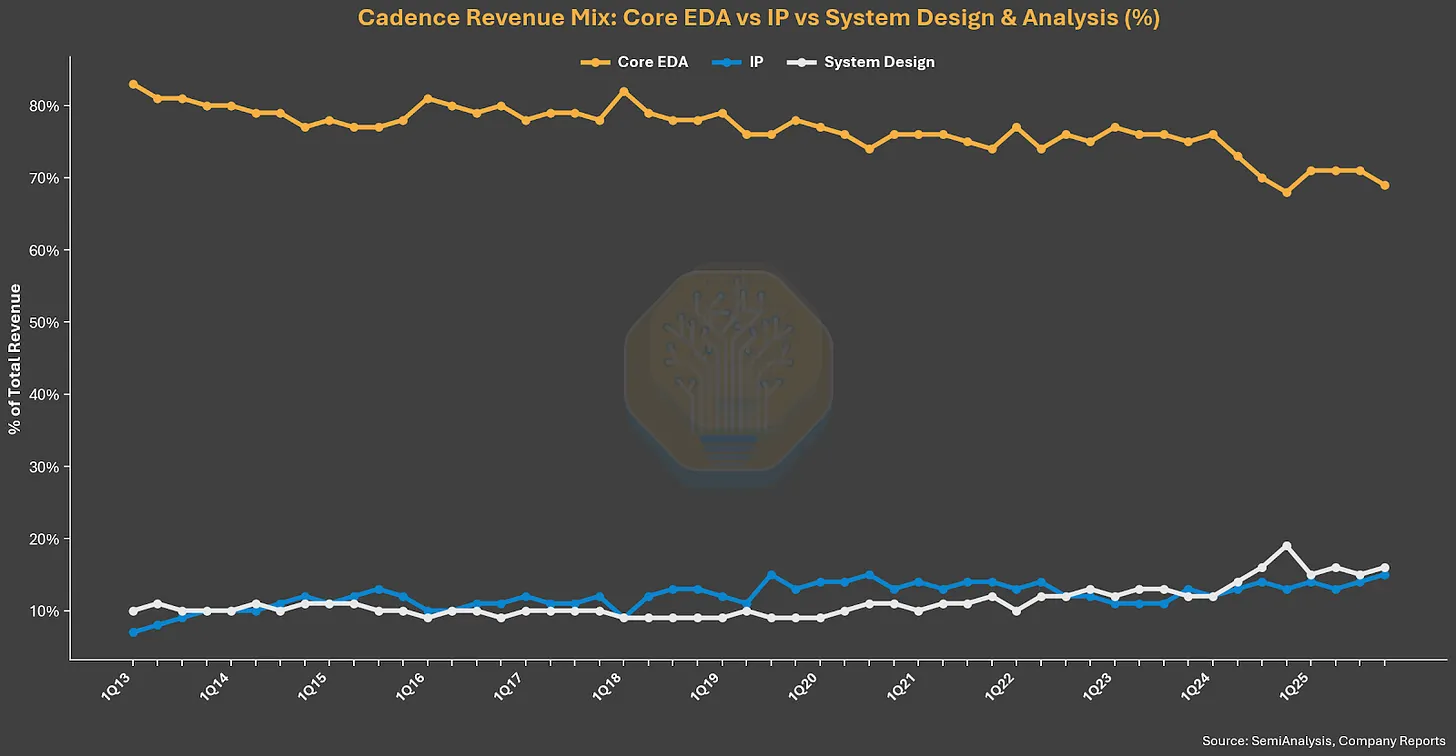

IP 業務是成長引擎。SDA(系統設計與分析)業務的成長包含 2024 年第二季以 12.4 億美元完成的 BETA CAE 收購,BETA CAE 為全球前十大汽車製造商與 F1 車隊提供結構分析服務。硬體積壓訂單在進入 2026 年時達到歷史新高。

2026 年展望:各指標均隱含上行空間

78 億美元的歷史新高積壓訂單(季增 11%),在零新訂單的情況下已涵蓋 FY26 收入的 67%。硬體業務已去風險化,下半年加重的交付時間表已鎖定。中國業務指引為佔收入 12 至 13%,且已納入下半年謹慎假設——而 FY25 中國業務實際上超出指引水準成長,這個保守假設當時也被證明過於謹慎。Hexagon 設計與工程收購(年化收入約 1.5 億美元)完全未納入 59 至 60 億美元的指引。增量利潤率指引為 51%,遠低於 Cadence 在 FY25 實際達到的 59%。指引中的每一個假設都偏向保守,創造了多條上行路徑。

系統公司目前佔 Cadence EDA 需求的 45%,兩年前為 40%。一家知名超大規模雲端業者採用 Cadence 全數字流程,完成其首顆 COT(客戶自有工具)AI 晶片的流片,這一里程碑驗證了 Cadence 在最苛刻客戶面前的數字競爭力。Cadence 在 2025 年新增 25 個數字全流程客戶,延續了從 2014 年每年 10 個勝出到如今持續雙位數年增的軌跡。IP 組合在 HBM4、224G SerDes 與 LPDDR6 等關鍵品項上已達臨界規模。IP 收入在 2025 年增長近 25%,已進入連續三年強勁成長的軌道。跨越 TSMC、Samsung、Intel 與 Rapidus 的多晶圓廠格局,是 Cadence 比 Synopsys 更有利的結構性順風——後者已承認 FY26 IP 將是遲緩的一年。

硬體業務再度創下歷史記錄,超過 30 個新客戶,AI 與超大規模雲端業者計畫的重複需求大幅增加。前十大硬體客戶中有七家是 Dynamic Duo(仿真+原型驗證)客戶,Cadence 因此嵌入了整個驗證工作流。管理層表示,所有主要產品線均在取得份額。財務長 John Wall 在三個層次上闡述了代理 AI 的商業化框架:訂閱作為基礎收入錨點、使用量定價捕捉 AI 驅動的算力密集度,以及代理工程師定價層,將 AI 代理人定位為相當於額外工程人力。完整商業化需要兩個合約續約週期,使其成為 FY27 至 28 年的收入故事,但架構已就位。

Hexagon 設計與工程收購(年化收入約 2 億美元)於 2026 年 2 月完成交割,帶來物理 AI 與汽車模擬能力,直接與 Synopsys-Ansys 在系統模擬領域競爭。Cadence 同時深化了與 TSMC 在 N2 與 A16 製程流程上的合作、加強與 Broadcom 在代理 AI 工作流上的夥伴關係,並正式確立了與 Rapidus(日本政府支持的晶圓廠)的新合作關係。每段晶圓廠合作關係,都帶來 IP 移植收入、工具認證費,以及長期設計生態系的黏著力。

來源:SemiAnalysis、公司財報

Cadence 各業務分部收入。SDA 從 2019 年的 5 億美元成長至 2024 年的逾 15 億美元,由 Palladium 硬體與 BETA CAE 推動。

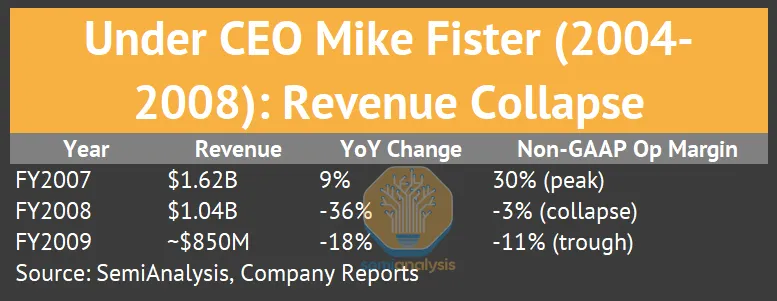

定義一切的瀕死經驗

在 CEO Mike Fister 任期(2004 至 2008 年)內,Cadence 積極追求多元化擴張,並嘗試對 Mentor Graphics 發動敵意收購,結果釀成災難。

收入在一年內跌去 36%,GAAP 每股虧損 6.57 美元,出現 2 億美元的商譽減損。2008Q3 至 2011Q1 的法說會逐字稿完全不見於公開記錄,這個空白本身就說明了危機的嚴重程度。

陳立武的再造之路(2009 至 2024 年)

陳立武(Lip-Bu Tan)在 2009 年 1 月,以公司最低谷時接任 CEO。他在 2014 年的法說會上總結道:「從 2009 年到 2013 年,收入成長了 71%。非 GAAP 營業利潤率從接近零擴張至 24%,營業現金流從僅僅 2,600 萬美元增長至 3.68 億美元。」

從利潤率 -11% 到 42.5% 的旅程,走了 15 年。

15 年間 53 個百分點的利潤率擴張,動力來自 Tan 的經營原則:「每增加 1 美元的收入,50% 必須流入營業利潤。」 Cadence 連續超過 7 年達成這個目標。

Virtuoso:那個沒有人能殺掉的工具

Cadence 透過 Virtuoso 掌控類比設計——這個工具沒有可信的競爭對手,因為類比設計方法論是在 Virtuoso 內部歷經四十年演化而成的。工具中嵌入的是關於匹配、雜訊與線性度的部落知識,無法僅靠編寫更好的演算法來複製,因為那需要數十年來自客戶的回饋一層一層沉澱進工具之中。

- 2008Q4:45 家客戶在生產中使用,70 次流片,前 50 大半導體公司全部使用 Virtuoso

- 2016Q3:超過 100 家客戶採用 FinFET 節點

- 2024Q4:逾 450 家客戶,業界最大的類比客戶群

- 2024Q1:Virtuoso Studio 推出;前 20 大半導體公司中有 18 家在第一年內完成遷移

450 家以上客戶,數十年公開財報中沒有任何重大客戶流失記錄。長年無競爭損失這件事本身,就印證了市占數字所呈現的結論。

Palladium:10 年的硬體領先優勢

- 2007Q3:「尚未出現任何競爭損失。」 單一季度升級出貨 1 億顆邏輯閘。

- 2012 年:Palladium XP 安裝基礎是前兩代合計的 4 倍

- 2014Q3:前 20 大半導體公司中有 15 家,前 10 大應用處理器公司中有 9 家

- 2020 年:歷史記錄年。硬體業務中來自系統公司(超大規模雲端業者、汽車 OEM)的佔比達 40%

- 2024Q1:Palladium Z3 推出。480 億顆邏輯閘容量,客製 ASIC 架構,液冷設計。管理層表示*「最接近的競爭對手是 Palladium Z2」*

- 2024 年:近 200 家重複客戶,30 個新客戶

- 2025 年:「超過 1,000 次 AI 賦能流片。」 Cadence 聲稱在客製仿真矽晶片方面擁有「10 年的領先優勢」

每年 200 家重複客戶,以及競爭對手需要約十年才能跨越的客製 ASIC 架構研發門檻。

正在縮小的數字流程差距

- 2014 年:每年 10 個數字全流程勝出案例

- 2015 年:Innovus 推出。「PPA 提升 10 至 20%,周轉時間縮短 10 倍。」 ARM Cortex-A72 背書。

- 2019 年:50 個勝出案例,重大轉折,較前年倍增

- 2022Q4:前 20 大半導體公司全部使用 Cadence 數字軟體

- 2024 年:新增 36 個數字全流程客戶(僅 Q4 就有 17 個)

- 2025Q1:核心 EDA 收入年增 16%

從 2014 年的每年 10 個勝出,到 2024 年一年 36 個。Cadence 從不正面反駁 Synopsys 的「先進節點 95% 市占」主張,而是以 TSMC 年度合作夥伴獎代替回應,讓收入數字自己說話。

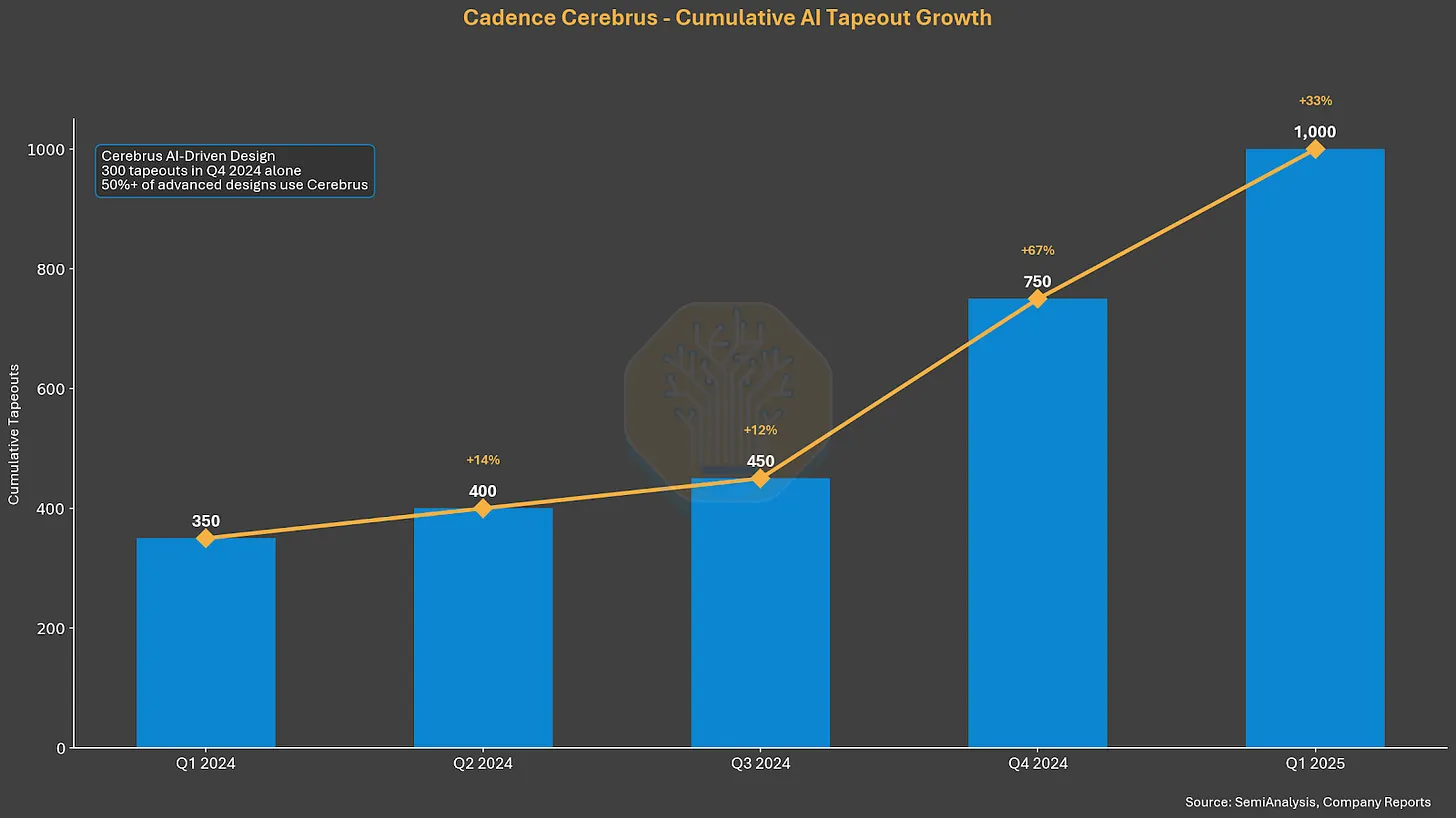

Cerebrus AI:8 個季度破千次流片

- 2023Q1:180 次流片

- 2024Q4:750 次流片(僅 Q4 就有 300 次)

- 2025Q1:超過 1,000 次流片。「Q1 新增近 50 個客戶。」

不到 2 年成長 5.6 倍,前十大數字客戶已 100% 導入。Cadence 的策略是先擴大覆蓋、後透過 ACV 成長捕捉定價收益。

具名客戶成果印證了技術實力:MediaTek 實現晶粒面積縮減 5%、功耗降低 6% 以上;Renesas 在先進節點 CPU 上,負時序餘裕改善 75%;Samsung SARC 生產力提升 4 倍;Samsung India(SSIR)PPA 改善 8 至 11%;IBM 已部署 Cadence AI 賦能數字實作。Cerebrus 底層的 JedAI(Joint Enterprise Data and AI)平台,將波形、覆蓋率報告、時序分析與實體佈局聚合成統一的訓練數據庫,構成一個隨每次部署不斷精進的複利數據護城河。

來源:SemiAnalysis、公司財報

Cerebrus AI 流片軌跡。8 個季度內從 180 次成長至逾 1,000 次,前十大數字客戶導入率 100%。

執行長交接與三大視野策略

Anirudh Devgan 在 2021 年 12 月接任 CEO,將 Cadence 重新定位為「計算軟體公司」,規劃了三個擴張視野。

視野一(當下至 3 年):資料中心 AI。 核心 EDA、IP 與仿真,用於 AI 加速器設計,已是最大的收入驅動來源。

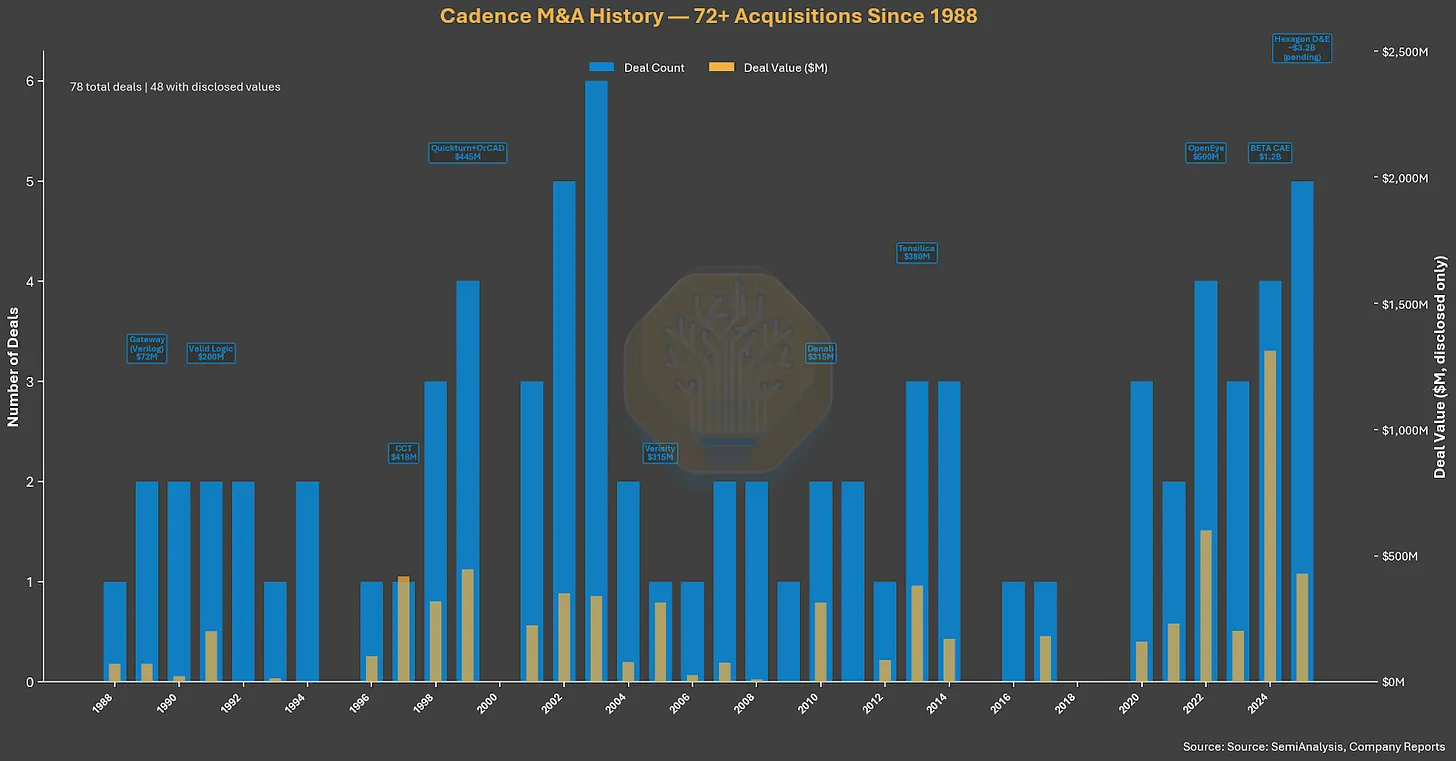

視野二(3 至 7 年):汽車與「物理 AI」。 BETA CAE(12.4 億美元,2024Q2)帶來結構分析,服務全球前十大汽車製造商與 F1 車隊。MSC Software(32.5 億美元,2025 年 9 月)補充了機械模擬能力。結合 Cadence 既有的 CFD 能力(NUMECA,2021 年收購)與 Pointwise(網格生成,2021 年),Cadence 現已擁有汽車領域的完整多物理場模擬堆疊。收購順序刻意為之:先以小額試水(NUMECA 1.89 億美元、Pointwise 3,100 萬美元),驗證後再規模化(BETA CAE 12.4 億美元、MSC 32.5 億美元)。

視野三(5 至 10 年以上):生命科學。 OpenEye Scientific(5 億美元,2022 年 9 月)提供計算分子模型,已被全球前 20 大製藥公司中的 19 家採用。核心論點在於:優化電晶體擺放的演算法,同樣可以優化分子對接,這個市場的可及規模估計為 20 億美元,年複合成長率約 15%。這是 Devgan 最非共識性的豪賭,若成真,Cadence 將徹底超越 EDA 這個類別本身。

2024 年,陳立武探詢回歸 Cadence 的可能性,董事會確認由 Devgan 繼續帶領,陳立武隨後離開,出任 Intel CEO。這次交接過程異常公開,呈現出治理強健與對 Devgan 策略的堅定信念。

來源:SemiAnalysis、公司財報

Cadence 收購時間線。NUMECA、Pointwise、OpenEye、BETA CAE、MSC Software——系統性地擴張核心 EDA 以外的領域。

來源:SemiAnalysis、公司財報

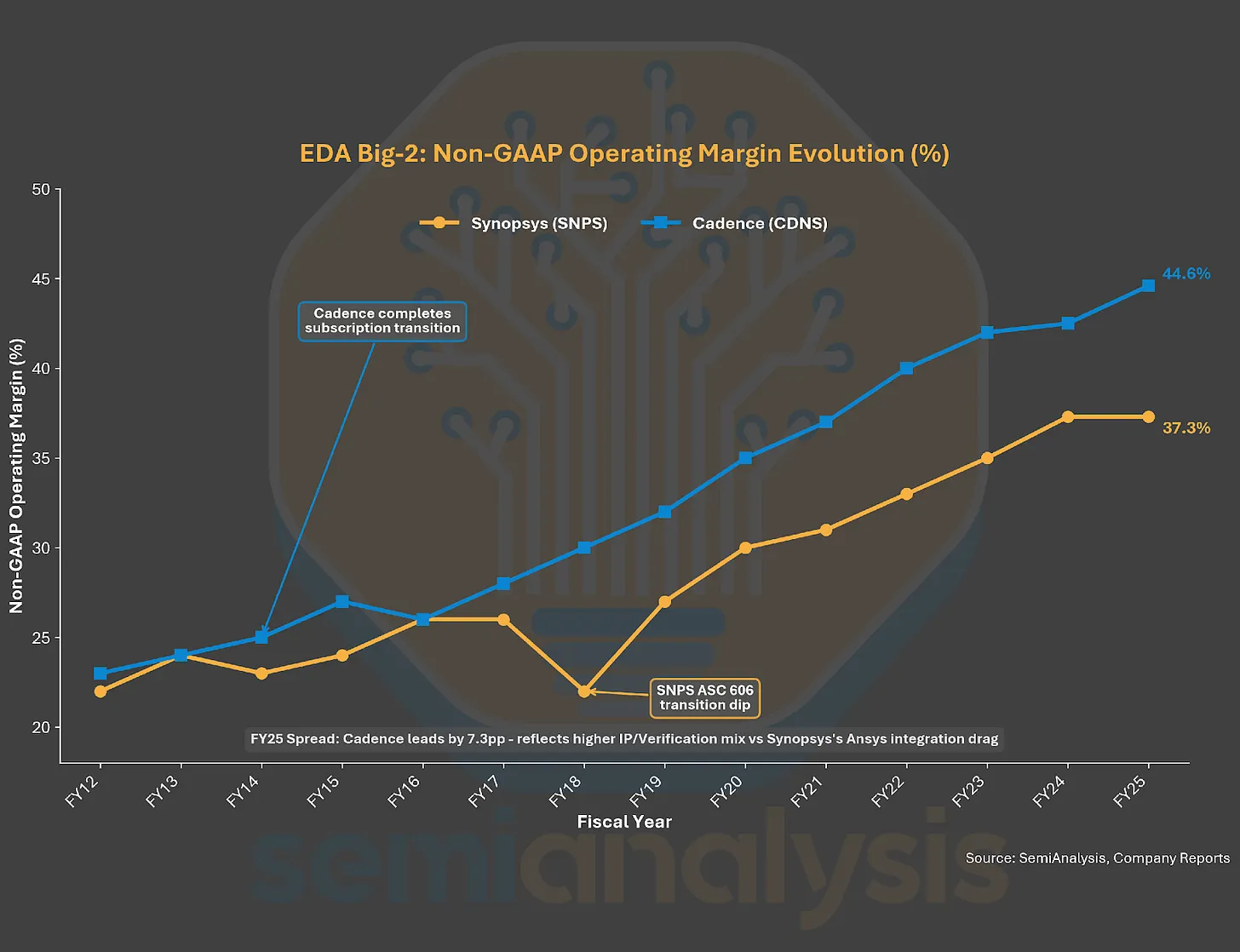

利潤率逆轉。Cadence:從 -11%(2009 年)到 42.5%(2024 年)。Synopsys:從 14%(2006 年)到 37%(2024 年)。規模雖小,Cadence 如今已是利潤率更高的公司。這是企業軟體史上最偉大的逆轉故事之一。

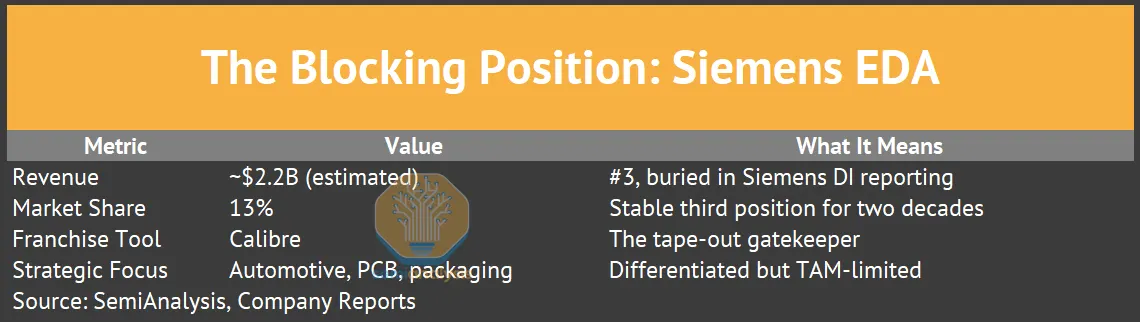

封鎖陣地:Siemens EDA

Calibre 實體驗證是業界標準。TSMC 要求流片通過「Calibre-clean」的 DRC/LVS 驗證,Samsung 與 Intel 亦然,這個單一工具確保了 Siemens EDA 在市場中永久的存在價值——無論其他工具類別發生什麼變化。

Mentor 淪為第三名的過程:Release 8.0 大災難

Mentor Graphics 是 1980 年代末規模最大的 EDA 廠商,1989 年收入達 3.8 億美元,淨利 4,480 萬美元。隨後管理層嘗試對整個軟體套件進行徹底的從頭重寫(代號「Release 8.0」),並失控了。項目一再跳票,Cadence 趁亂超越 Mentor 成為軟體收入最高的 EDA 廠商。Mentor 在 1991 年 4 月首次出現季度虧損,隨後全年虧損 6,160 萬美元,裁員 15%。Release 8.0 在 1992 年終於出貨,卻既慢且充滿問題。

這是 EDA 業界最典型的警世故事,解釋了三個至今仍成立的現實:第一,Mentor 從第一名跌至第三名,從此再未翻身;第二,三巨頭都選擇收購而非從頭自建(Synopsys-Ansys、Cadence-BETA CAE、Siemens-Altair);第三,沒有任何新創公司能透過從零重寫來複製一個 EDA 平台,因為程式碼的複雜度足以擊敗所有白紙起頭的嘗試。

CEO Wally Rhines(1993 至 2017 年)透過收購重建 Mentor,將 Calibre、PCB 工具、嵌入式軟體與汽車電子整合成一個連貫的產品組合。激進投資人 Carl Icahn(2011 年)與 Elliott Management(2016 年)的施壓,最終促使 Mentor 走向出售,Siemens 以 45 億美元完成收購(2017 年),並在 2021 年更名為 Siemens EDA。

Siemens 的所有權:一把雙刃劍

優勢包括:大型工業集團的交叉補貼、與 Teamcenter PLM 及 Opcenter MES 的捆綁,以及 Siemens 同時服務汽車 OEM 而 Siemens EDA 又服務那些 OEM 的晶片供應商所形成的天然協同效應。

劣勢同樣真實:EDA 佔 Siemens 總收入不到 5%;沒有獨立的上市股票可用於收購;由於業績埋在「數字工業軟體」部門中,財報透明度有限;資本投入必須與自動化、醫療保健和能源業務競爭母公司的資源分配。

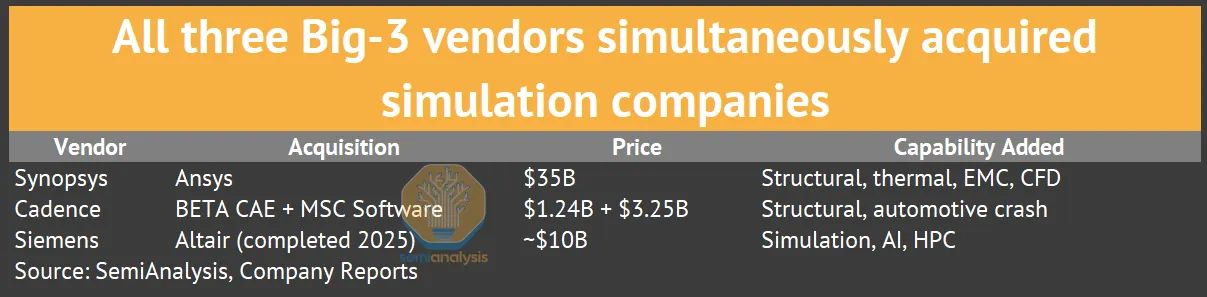

模擬軍備競賽:Siemens 收購 Altair

三巨頭在 2024 至 2025 年之間,幾乎同步收購了各自的模擬/CAE 公司,形成針鋒相對的升級態勢。

EDA 與 CAE 之間的邊界正在永久消融,Siemens 的 Altair 交易是這場三方競賽中的第三個棋局,三家廠商都在搶占「矽晶片到系統」完整模擬堆疊的制高點。

Siemens AI 產品:奮起追趕

在 2025 年設計自動化大會(DAC)上,Siemens 推出三個 AI 產品系列:用於數字實作的 Aprisa AI、將除錯時間縮短一半的 Calibre Vision AI(DRC 違規聚類),以及面向客製/類比設計的 Solido AI。這些產品瞄準 Siemens 超過 85% 市占的 Calibre 安裝基礎,代表公司在 Synopsys 與 Cadence 已領先的領域發動首次認真的 AI 驅動攻勢。與 NVIDIA 的合作則使用 NIM 微服務,為 EDA 專屬的 AI 推論提供支援。

PAVE360:系統層級數字孿生

Siemens 在晶片層級競爭中的差異化回應是 PAVE360,提供整車模擬、軟硬體協同驗證與量產車輛整合測試。與 AMD、Elektrobit、KPIT、TIER IV 及 Qt 的合作,構建了從系統需求到量產驗證的端對端工作流。

系統層級汽車驗證的可及市場規模,估計在 2030 年前為 8 億至 12 億美元,且服務的是不同買家——車輛整合團隊與一階供應商。Siemens 有機會在不直接搶占 Synopsys 與 Cadence 晶片層級份額的前提下,拿下這塊相鄰市場。

FY2026 Q1 更新(2026 年 2 月):EDA 超越集團整體

Siemens 的數字工業軟體業務在 FY2026 Q1 成長 11%,其中 EDA 與模擬業務在這個部門內實現了健康的兩位數成長。Altair 整合進展順利,與 NVIDIA 在晶片設計軟體上的合作持續擴大。PLM(模擬除外)成長 7%,意味著 EDA 與模擬業務以顯著幅度超越 Siemens 更廣泛的軟體組合。這種分化具有重要意義:它表明半導體設計複雜度的提升與汽車模擬需求,正以超越工業 PLM 基礎業務的速度拉動 Siemens EDA,強化了 Altair 與 Mentor 兩宗收購的戰略邏輯。

來源:SemiAnalysis、公司財報

研發投入強度比較:Synopsys 34%、Cadence 30%、Siemens EDA 估計 25 至 28%。支出差距解釋了技術差距,但 Siemens 的較低強度反映了 Calibre 根深蒂固的地位所需的較低防禦成本。

完整報告中,訂閱者可取得:競爭動態分析(Cadence 在 2026 年有機成長上全面超越 Synopsys)、六層鎖定架構與核心工具及 PDK 護城河佐證、NVIDIA Blackwell 與 Apple Silicon 的設計成本拆解、中國廠商財務數據與出口管制的法說會實錄取證、我們專有的 R² 鎖定強度矩陣(對逾 20 家無晶圓廠公司依 EDA 依賴程度排名)、含 2026 年 2 月法說會 CEO 引言的 AI 顛覆風險評估,以及催化劑分析。所有數據均可在我們定期更新的互動式 EDA 儀表板中取得。